○米原市税規則

平成17年2月14日

規則第39号

(趣旨)

第1条 この規則は、地方税法(昭和25年法律第226号。以下「法」という。)、地方税法施行令(昭和25年政令第245号。以下「施行令」という。)、地方税法施行規則(昭和29年総理府令第23号。以下「施行規則」という。)、米原市税条例(平成17年米原市条例第47号。以下「条例」という。)その他市税の賦課徴収に関する法令の実施のための手続その他これらの法令等の施行に関し必要な事項を定めるものとする。

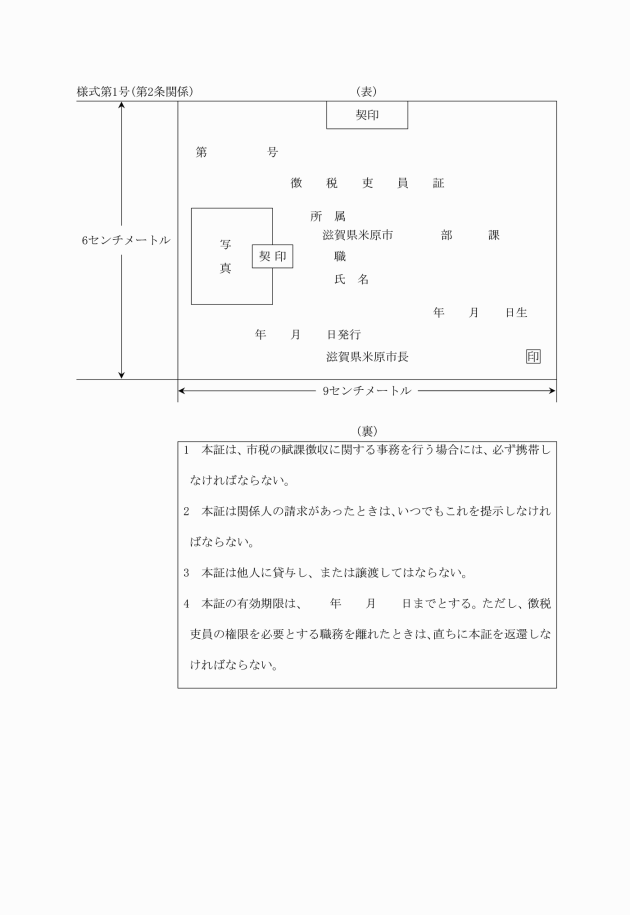

(徴税吏員の職務権限の委任等)

第2条 徴税吏員の職務権限は、次に掲げるものを除くほか、市民部税務課および市民保険課(以下「税務課等」という。)に勤務する職員ならびに地方自治法(昭和22年法律第67号)、児童福祉法(昭和22年法律第164号)その他関係法令等の規定に基づき滞納処分を行う職員に委任する。

(1) 納税通知書を発付すること。

(2) 督促状を発付すること。

(3) 徴収金の交付要求をすること。

(4) 徴収金の参加差押をすること。

(5) 徴収金の徴収を嘱託すること。

2 法第22条の3第1項に規定する徴税吏員は、税務課等に勤務する徴税吏員を指定する。

2 地方自治法施行令(昭和22年政令第16号)第155条の規定により、納税者等が徴収金を口座振替の方法により納付し、または納入しようとするときは、指定金融機関等を通じて、口座振替依頼書・自動払込利用申込書によりその旨を市長に申し出なければならない。

3 指定金融機関等は、前項の規定に基づき口座振替の方法による納付または納入がなされたときは、納付書または納入書の欄外に「口座振替」と表示しなければならない。

4 指定金融機関等は、納税者等の預金残高不足等の理由により口座振替の方法による納付または納入ができなくなった場合は、直ちにその旨を市長に通知しなければならない。

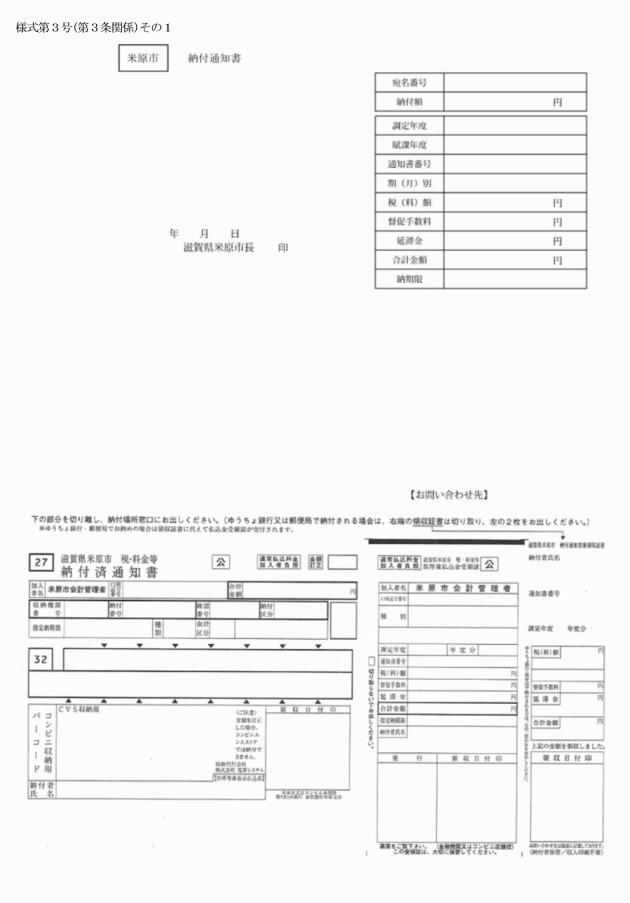

(徴収金等の直接収納)

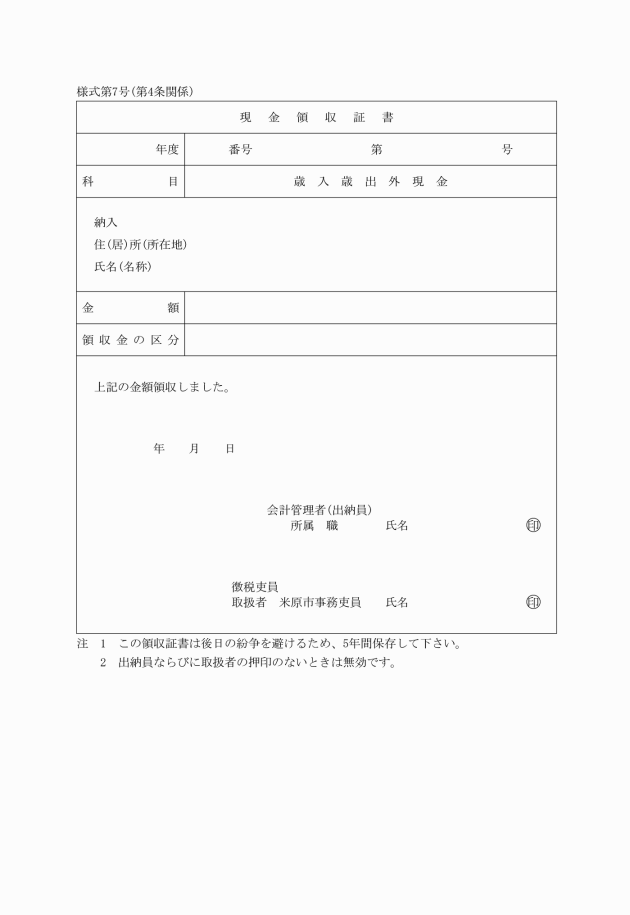

第4条 徴税吏員は、徴収金を直接収納したときは、市税領収証書を納税者等に交付するものとする。

2 徴税吏員は、徴収の嘱託を受けた徴収金、公売保証金、買受代金、差し押さえた金銭等の歳入歳出外現金を直接収納したときは、現金領収証書(様式第7号)を交付するものとする。

(徴収金の納付または納入に使用できる小切手の支払地)

第5条 地方自治法施行令第156条第1項第1号に規定する小切手の支払地は、指定金融機関等がその小切手を手形交換所に委託し得る地域内になければならない。

(諸届等の様式)

第6条 次の表の左欄に掲げる文書は、それぞれ当該右欄に定める様式によるものとする。

文書の種類 | ||

名称 | 根拠規定 | |

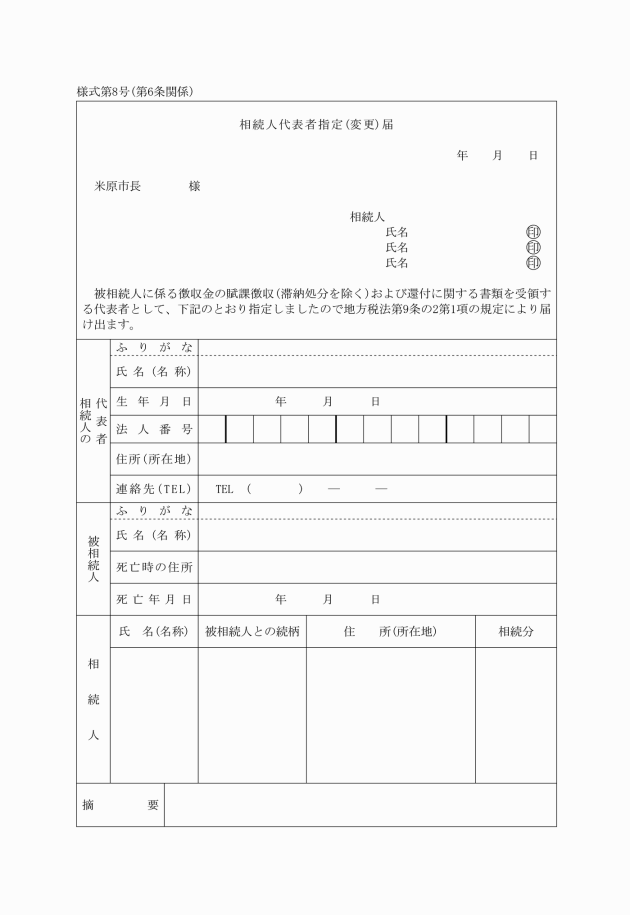

(1) 相続人代表者指定(変更)届 | 法第9条の2第1項後段および、施行令第2条第6項 | |

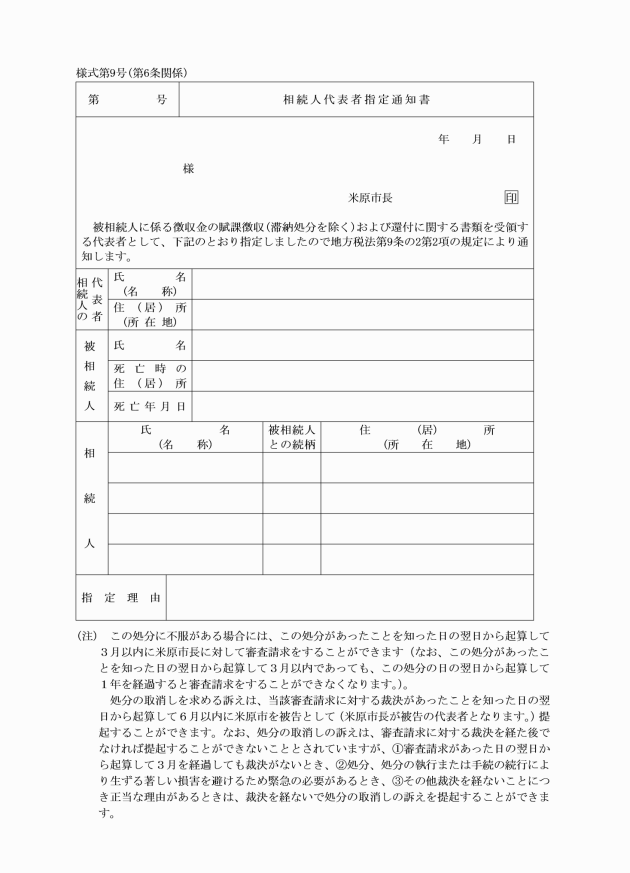

(2) 相続人代表者指定通知書 | 法第9条の2第2項後段 | |

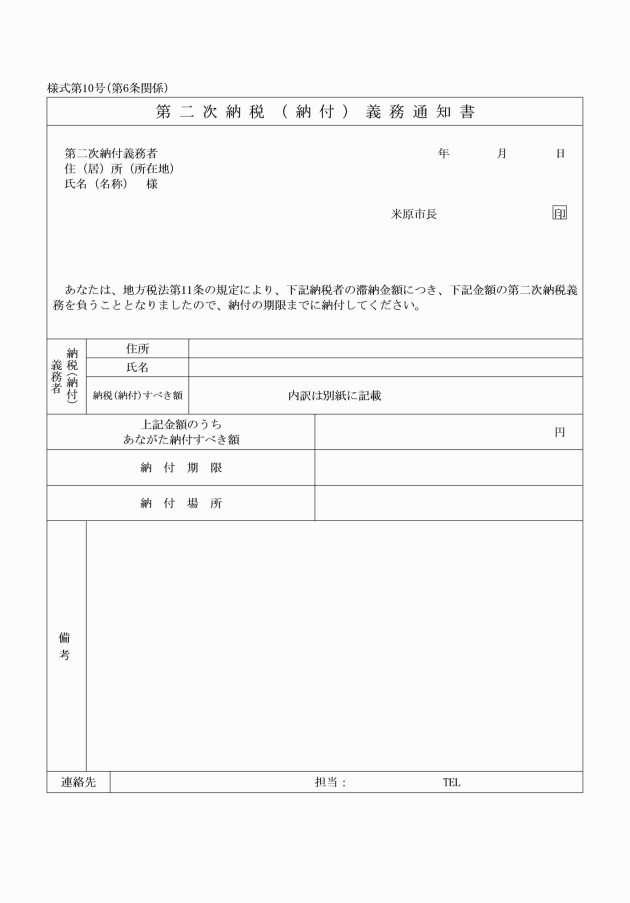

(3) 第二次納税(納付)義務通知書 | 法第11条第1項 | |

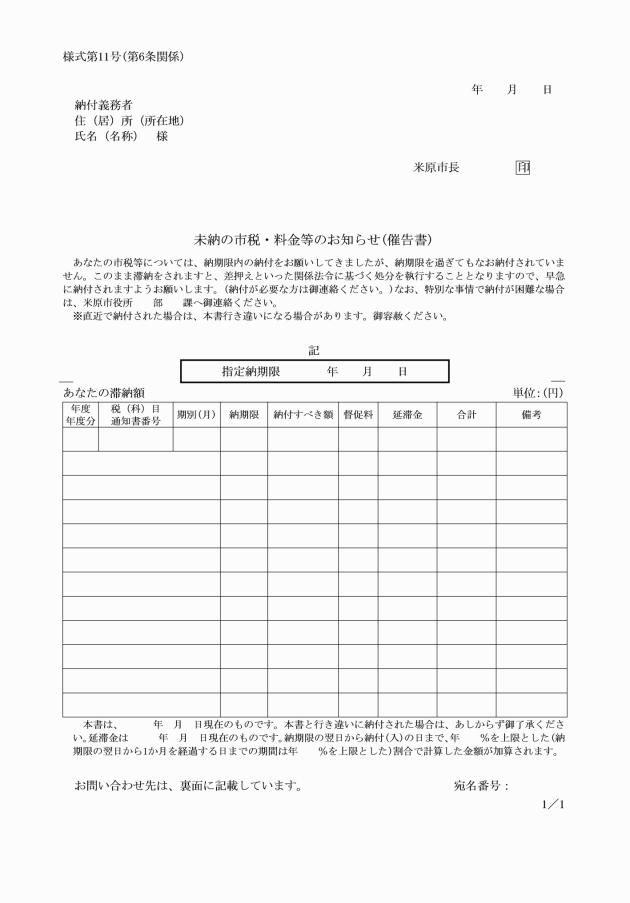

(4) 催告書 | 法第11条第2項 | |

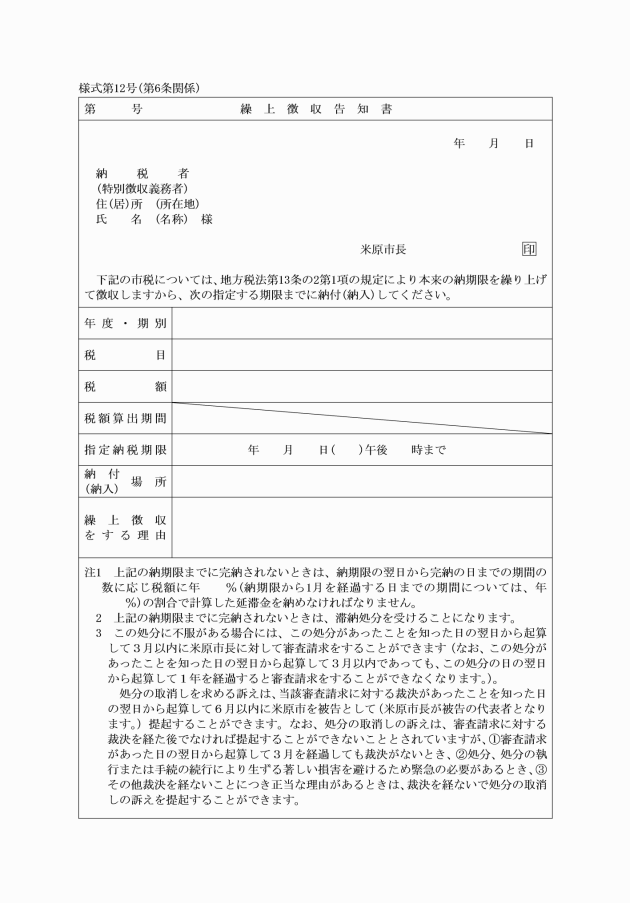

(5) 繰上徴収告知書 | 法第13条の2第3項 | |

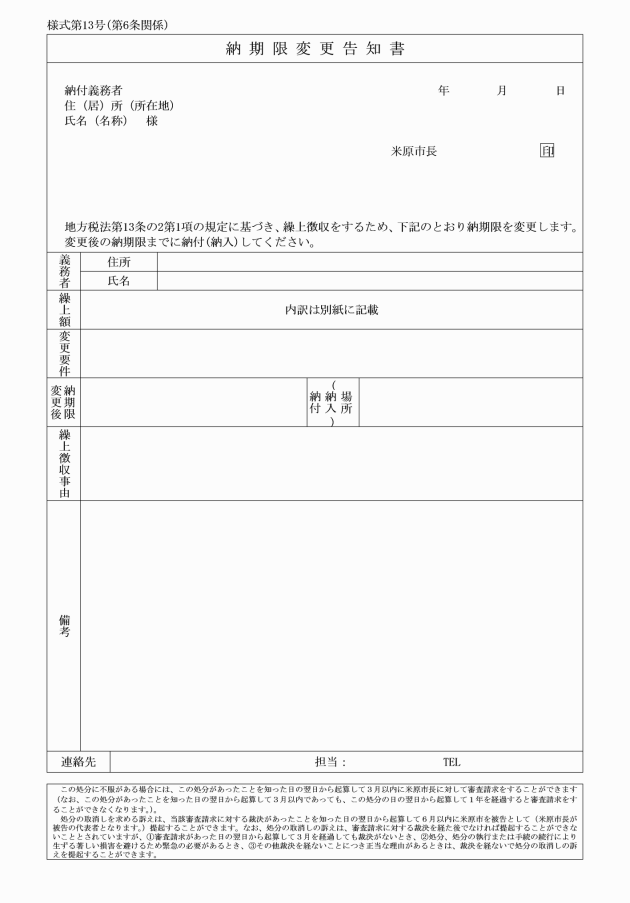

(6) 納期限変更告知書 | 法第13条の2第3項後段 | |

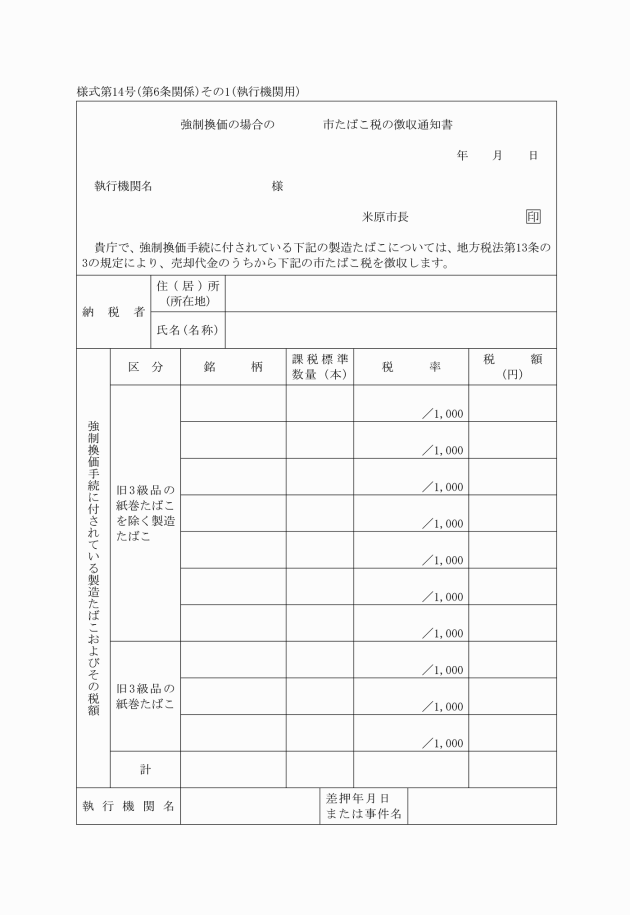

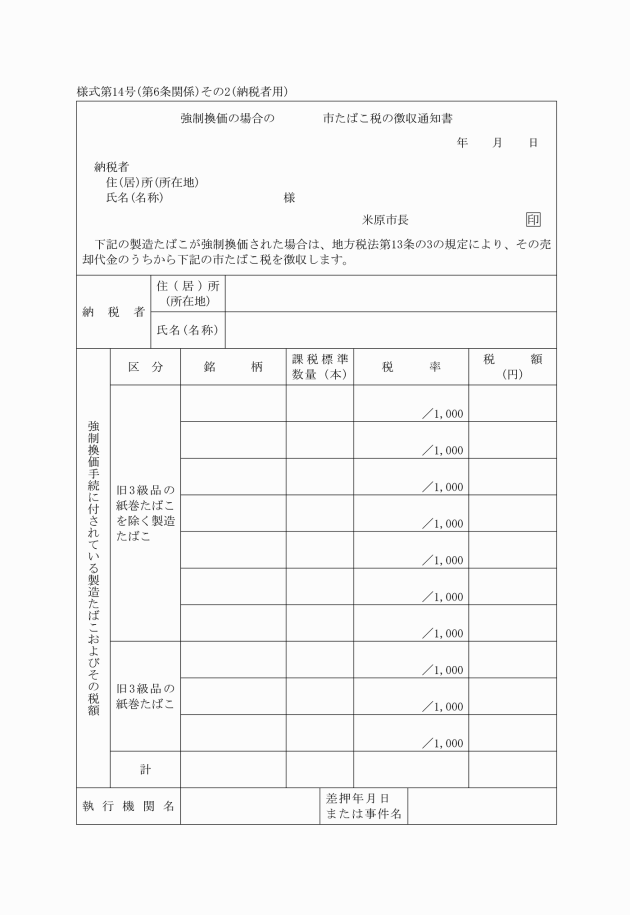

(7) 強制換価の場合の市たばこ税の徴収通知書 | 法第13条の3第2項 | |

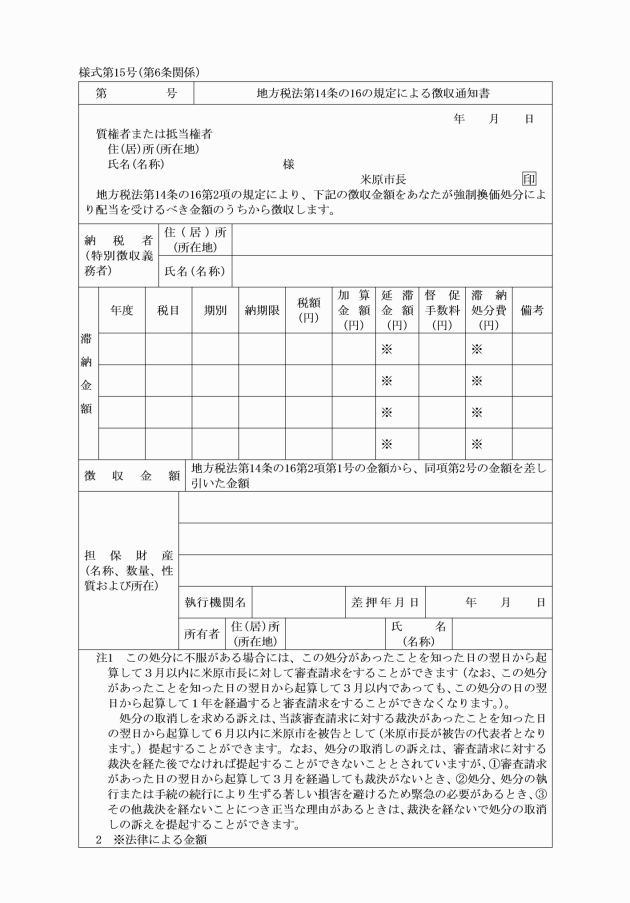

(8) 地方税法第14条の16の規定による徴収通知書 | 法第14条の16第4項 | |

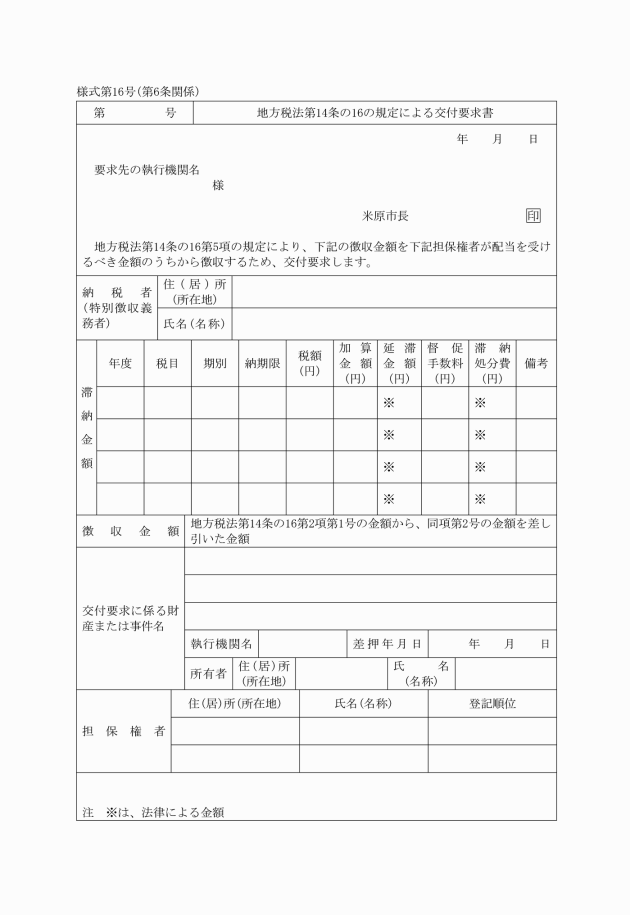

(9) 地方税法第14条の16の規定による交付要求書 | 法第14条の16第5項 | |

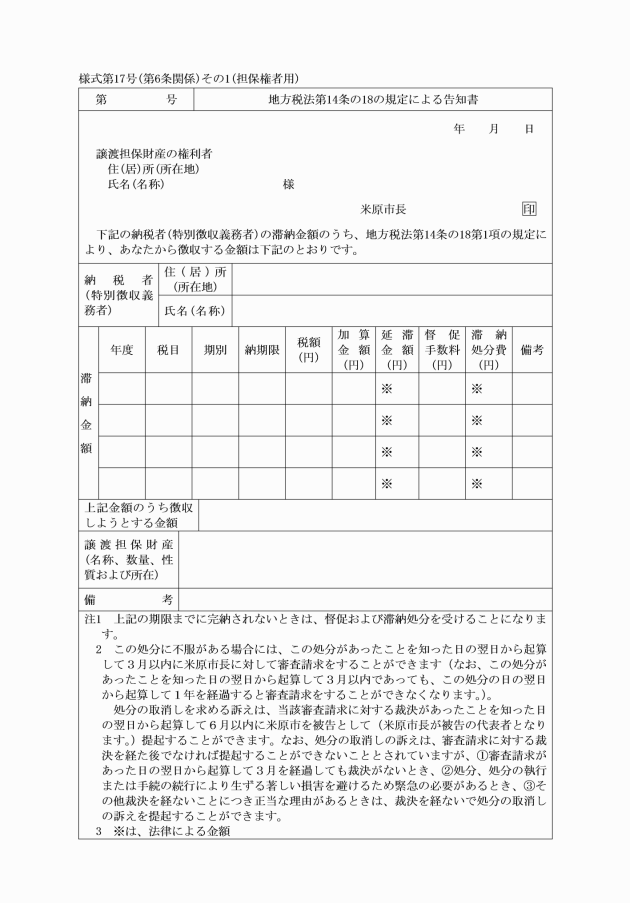

(10) 地方税法第14条の18の規定による告知書 | 法第14条の18第2項 | |

(11) 徴収猶予(徴収猶予期間の延長)申請書 | 法第15条の2第1項、第2項または第3項 | |

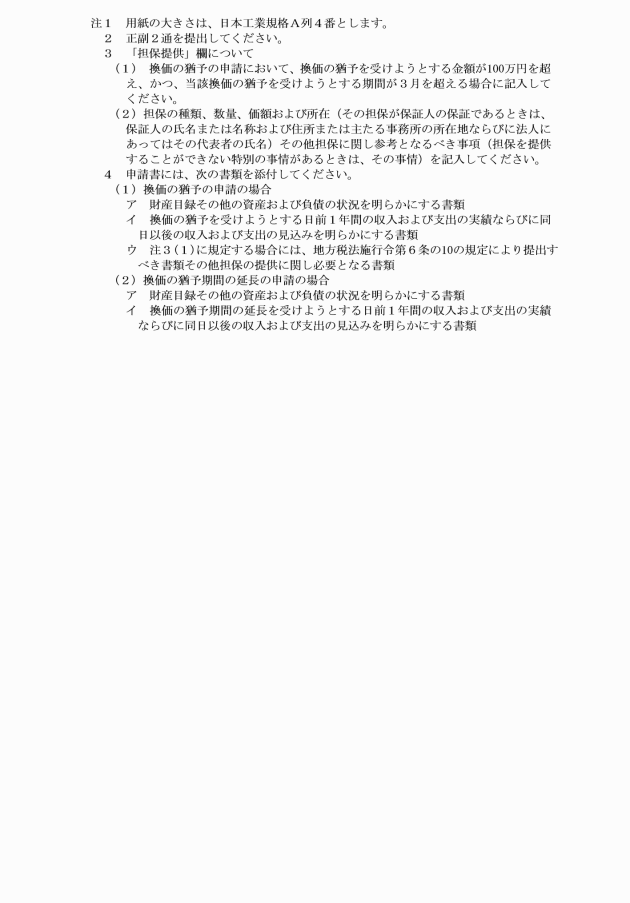

(12) 徴収猶予(徴収猶予期間の延長)承認(不承認)通知書 | 法第15条の2の2第1項または第2項 | |

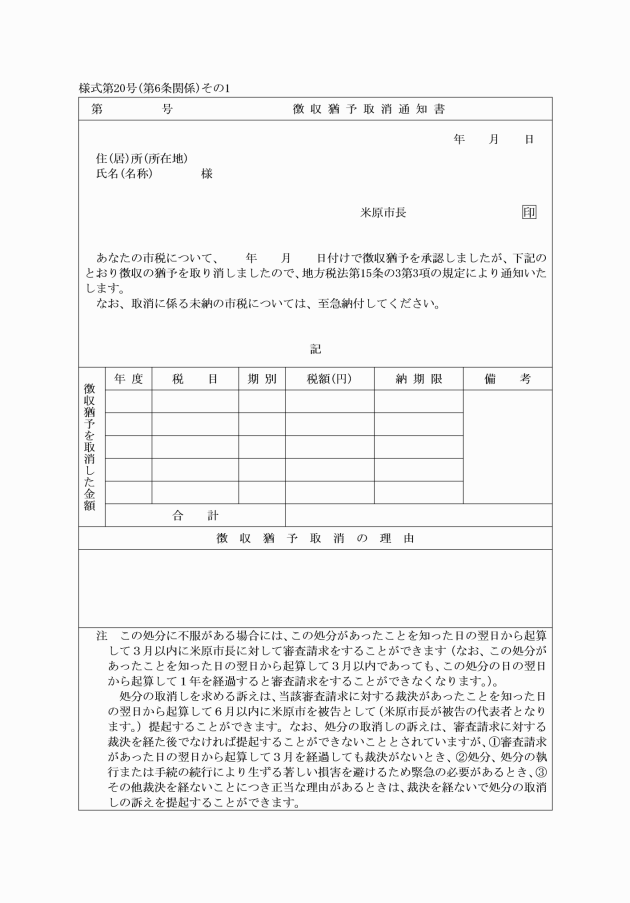

(13) 徴収猶予取消通知書 | 法第15条の3第3項 | |

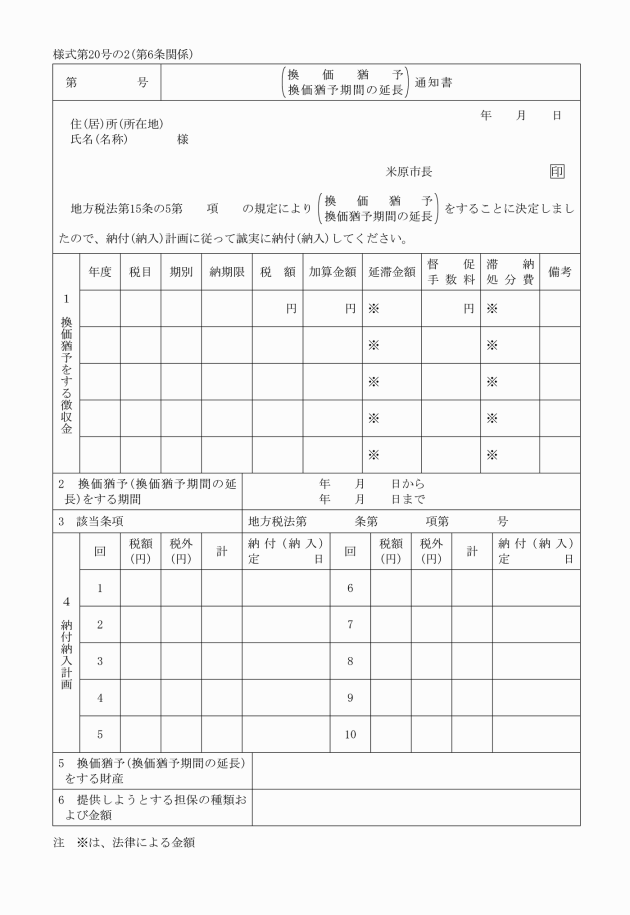

(13)の2 換価猶予(換価猶予期間の延長)通知書 | 法第15条の5の2第3項において準用する法第15条の2の2第1項 | |

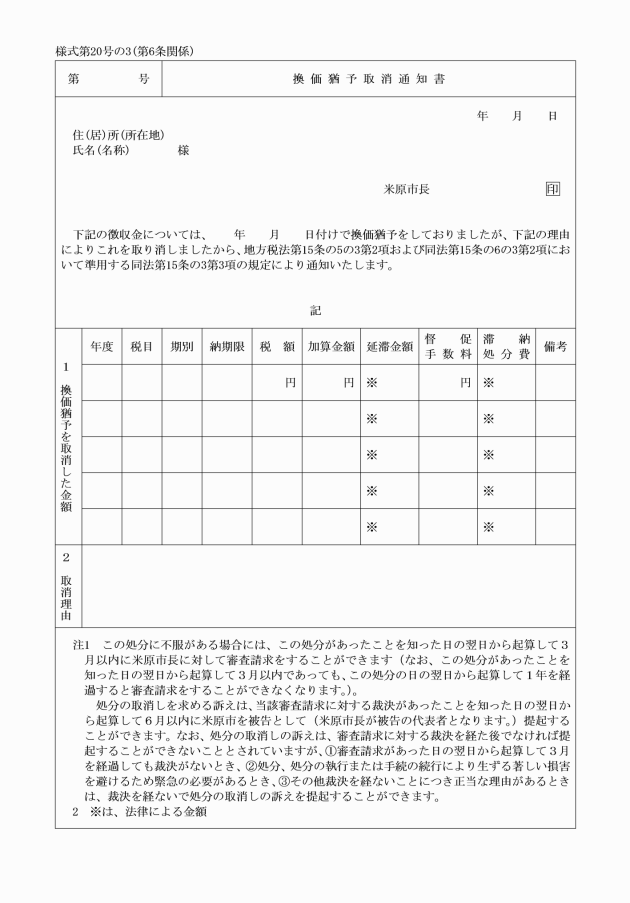

(13)の3 換価猶予取消通知書 | 法第15条の5の3第2項および法第15条の6の3第2項において準用する法第15条の3第3項 | |

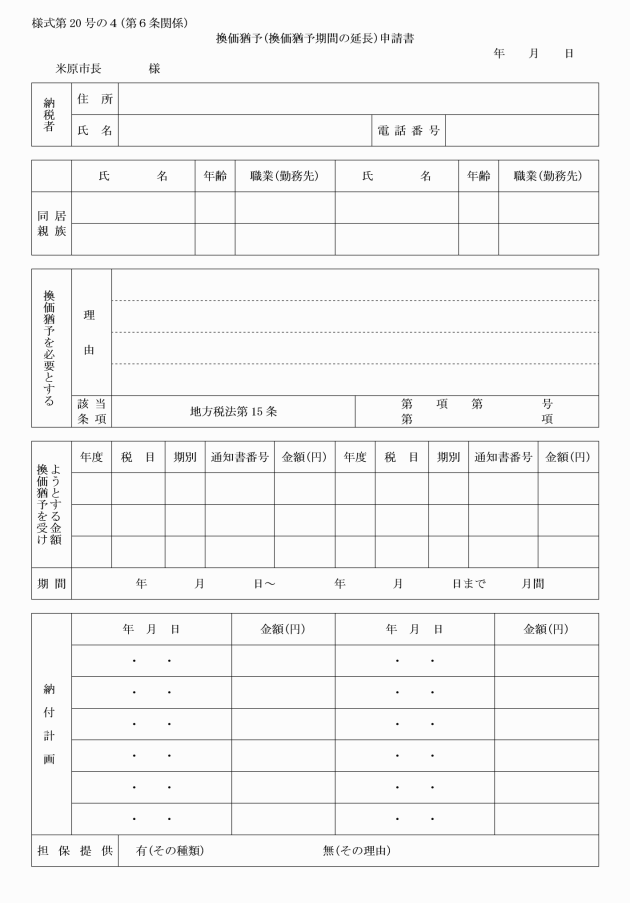

(13)の4 換価猶予(換価猶予期間の延長)申請書 | 法第15条の6の2第1項および第2項 | |

(13)の5 換価猶予(換価猶予期間の延長)承認(不承認)通知書 | 法第15条の6の2第3項において準用する法第15条の2の2第1項または第2項 | |

(14) 執行停止通知書 | 法第15条の7第2項 | |

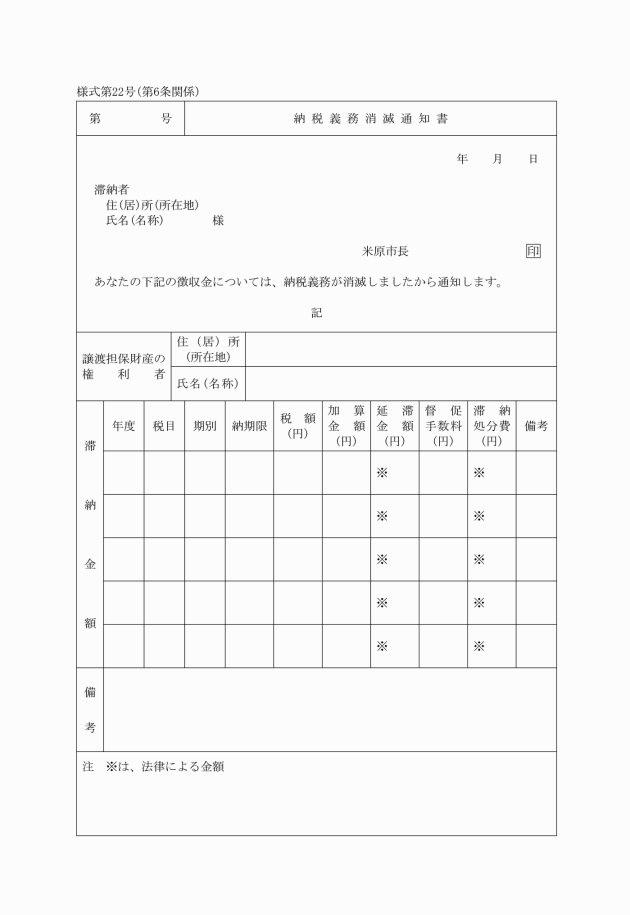

(15) 納税義務消滅通知書 | 法第15条の7第4項 | |

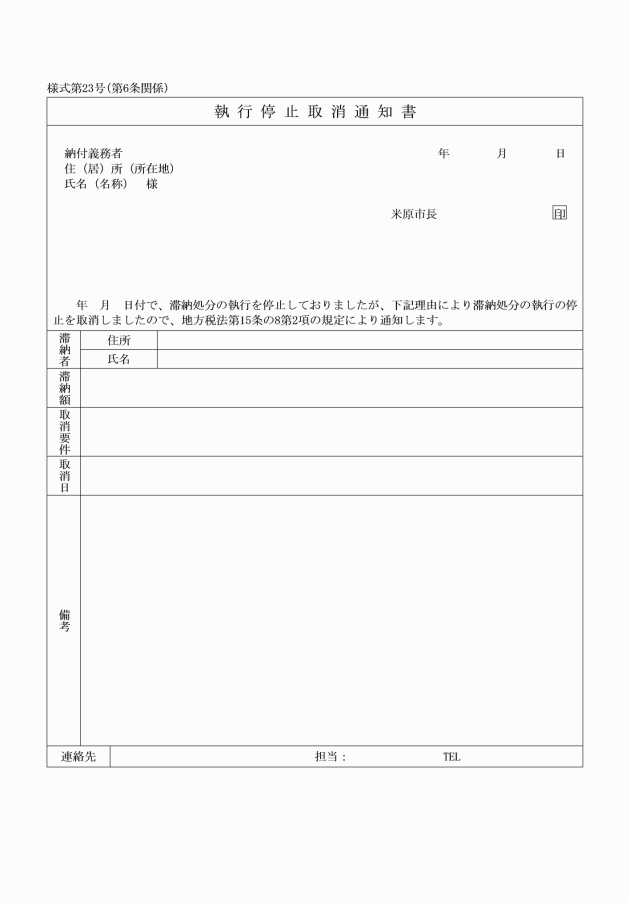

(16) 執行停止取消通知書 | 法第15条の8第2項 | |

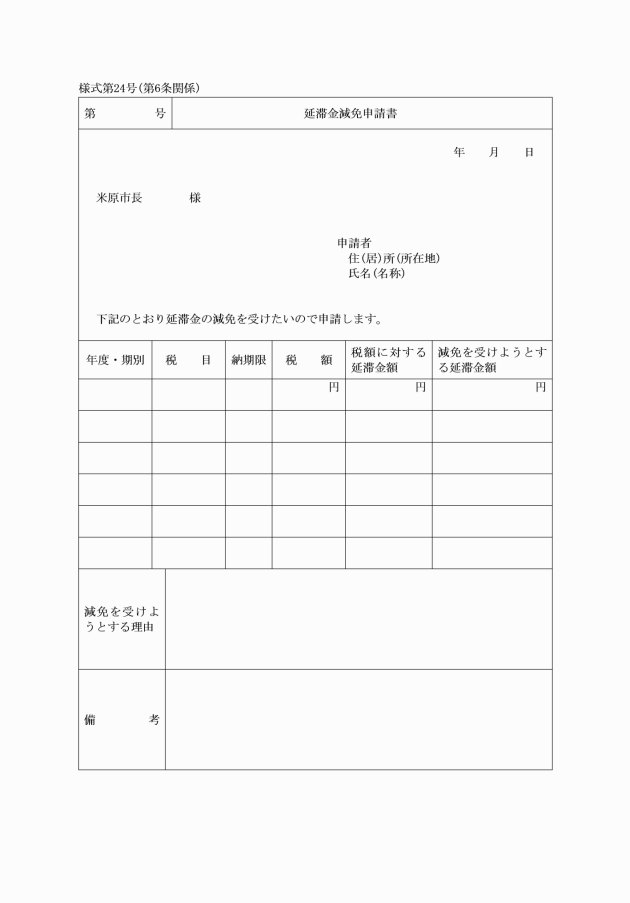

(17) 延滞金減免申請書 | 法第15条の9、第20条の9の5、第321条の12第4項、第326条第3項、第328条の10第3項、第368条第3項、第369条第2項、第463条第3項、第463条の2第2項、第463条の24第2項、第481条第3項、第482条第3項、第534条第3項、第535条第2項、第607条第3項、第608条第2項、第701条の10第3項、第701条の11第2項、第720条第3項および第723条第2項 | |

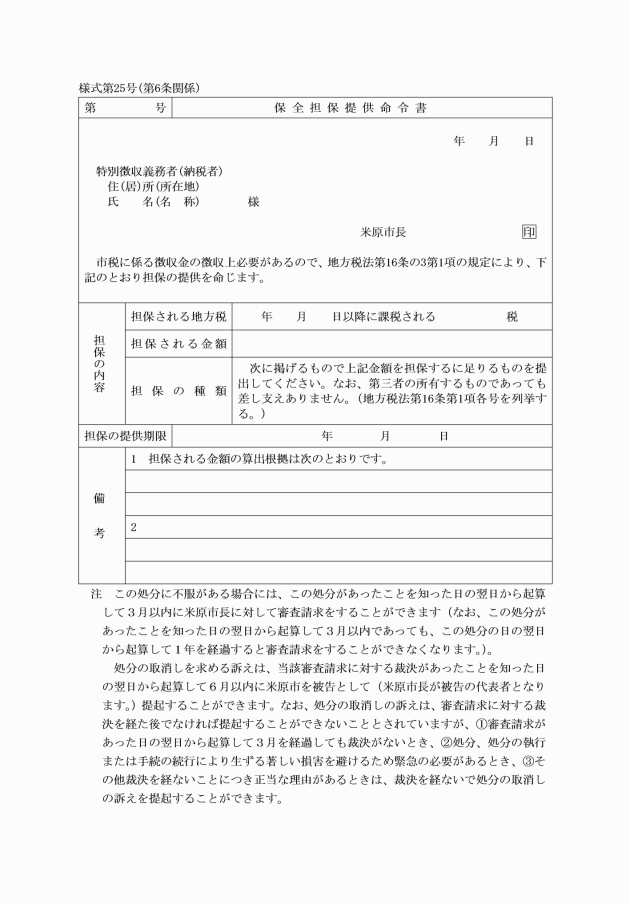

(18) 保全担保提供命令書 | 法第16条の3第1項および第3項(法第16条の4第7項において準用する場合を含む。) | |

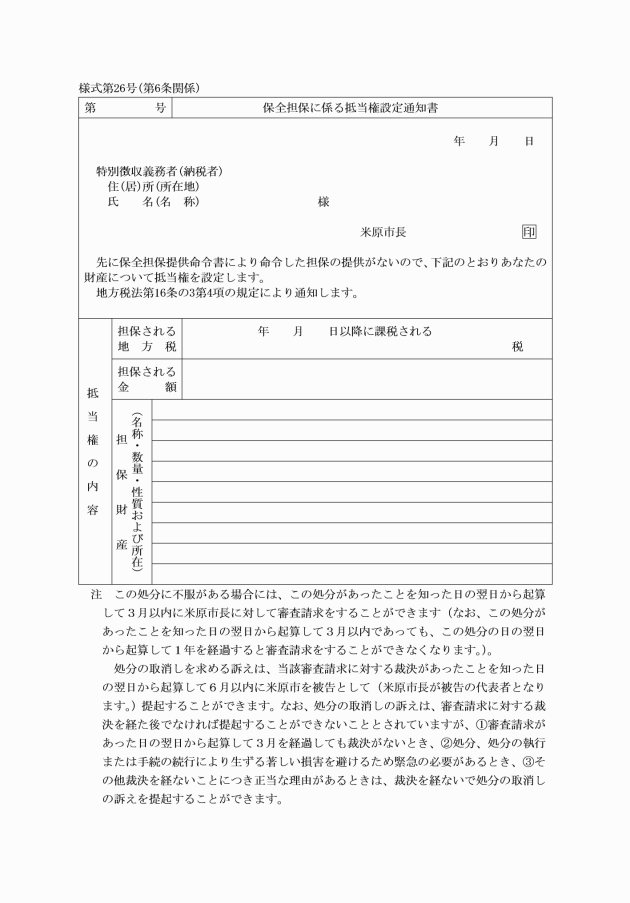

(19) 保全担保に係る抵当権設定通知書 | 法第16条の3第4項 | |

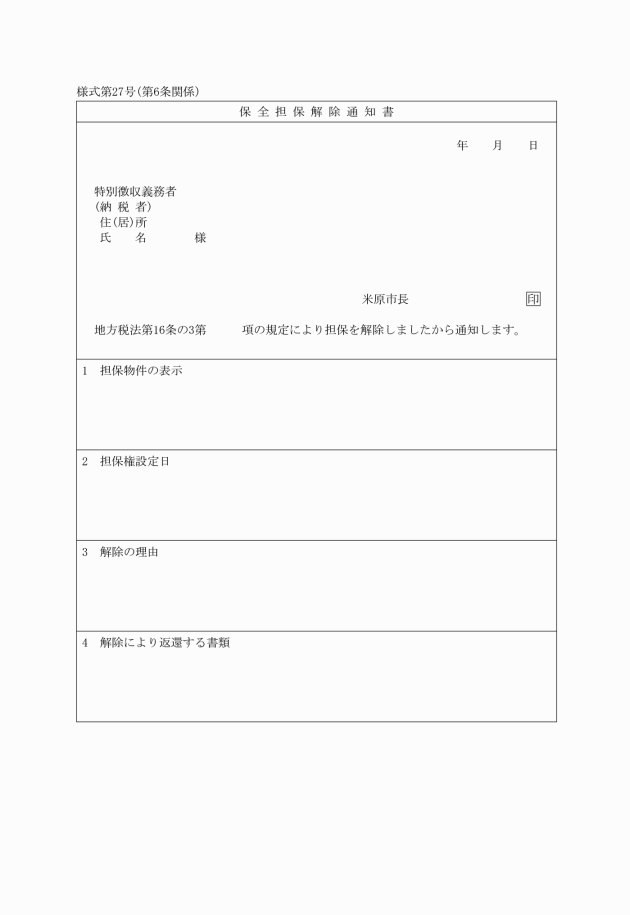

(20) 保全担保解除通知書 | 法第16条の3第8項および第9項 | |

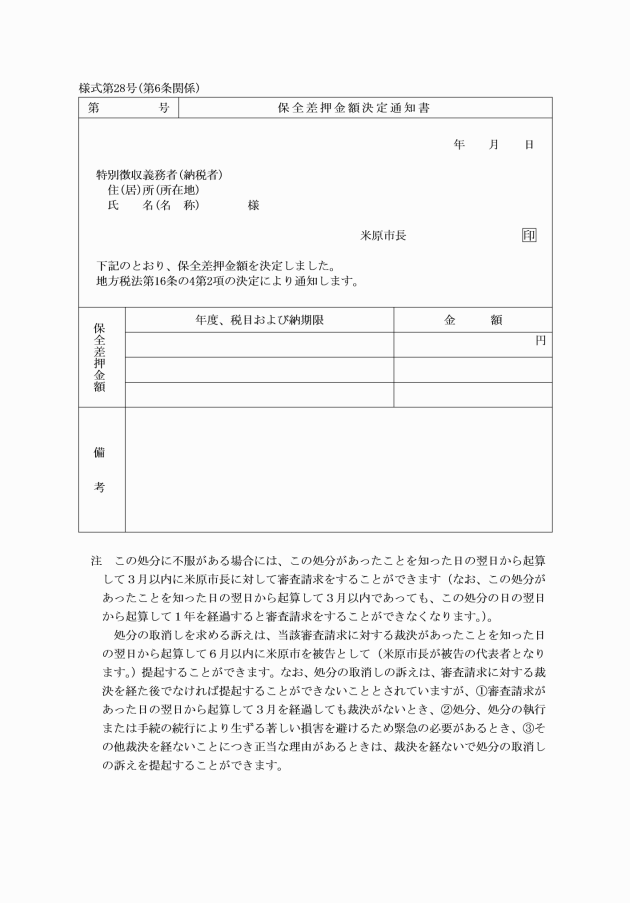

(21) 保全差押金額決定通知書 | 法第16条の4第2項 | |

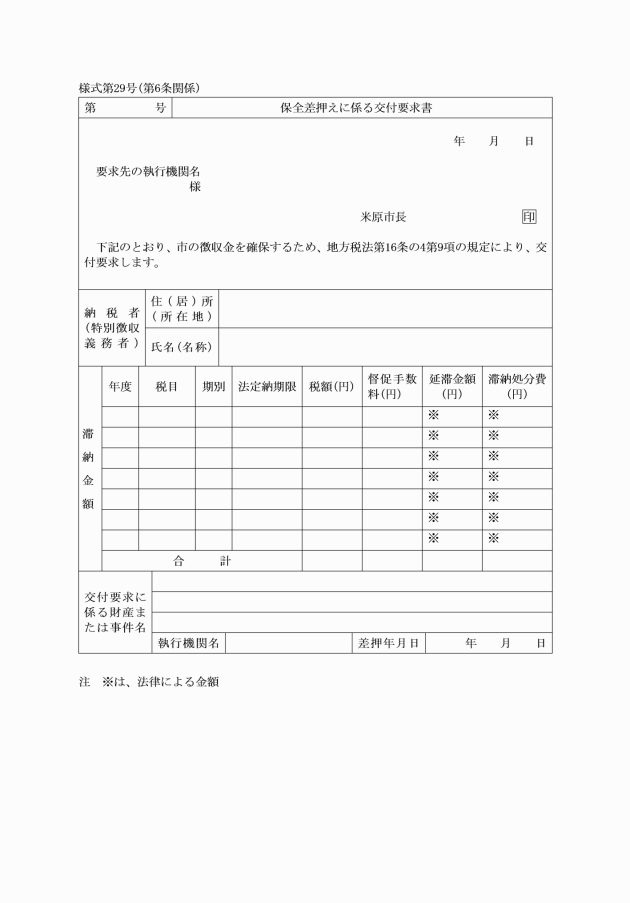

(22) 保全差押えに係る交付要求書(執行機関用) | 法第16条の4第9項 | |

(23) 保全差押えに係る交付要求通知書(滞納者用) | 法第16条の4第9項 | |

(23)の2 保全差押えに係る交付要求通知書(権利者等用) | 法第16条の4第9項 | |

(24) 過誤納金還付通知書 | 法第17条 | |

(24)の2 過誤納金充当通知書 | 法第17条の2 | |

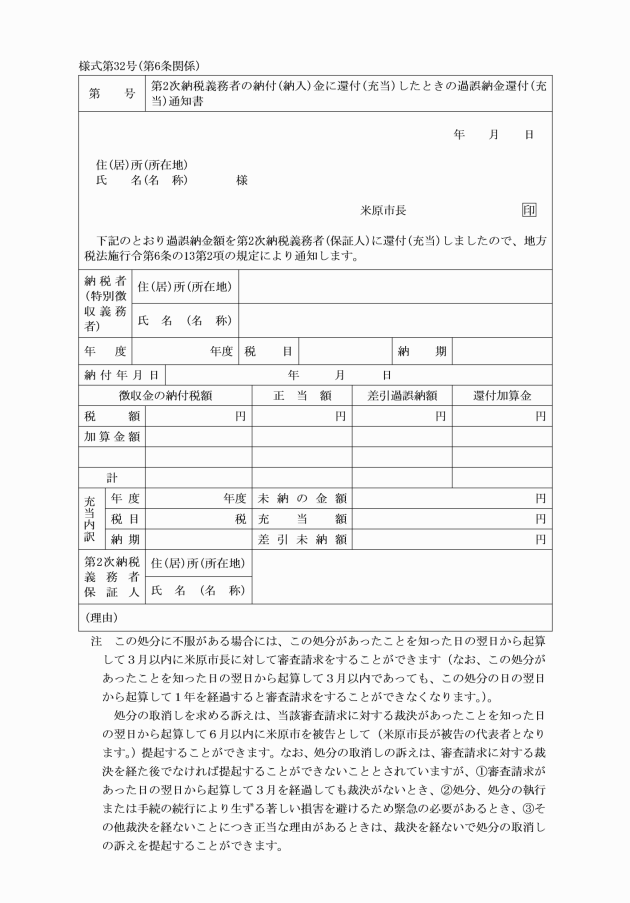

(25) 第2次納税義務者の納付(納入)金に還付(充当)したときの過誤納金還付(充当)通知書 | 施行令第6条の13第2項 | |

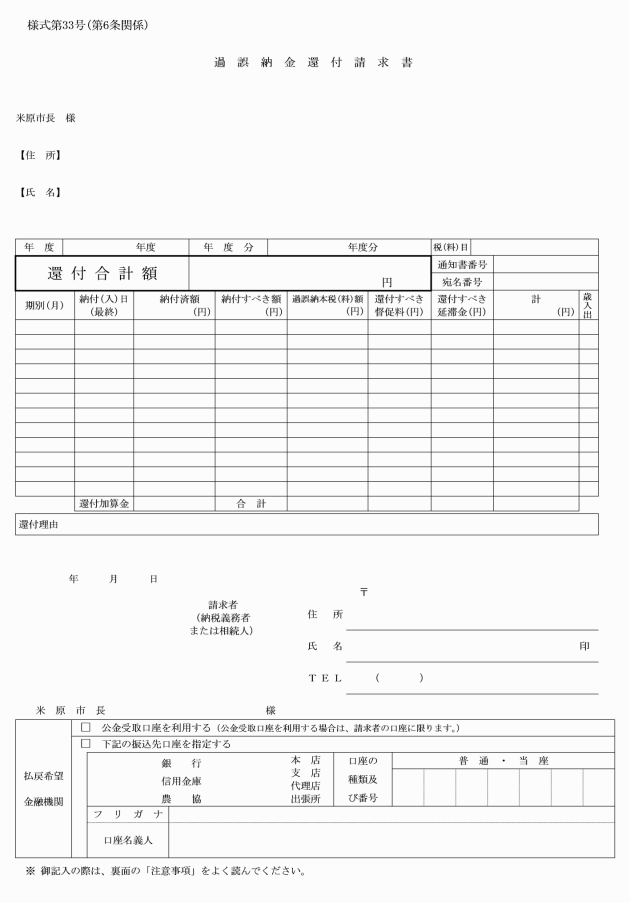

(26) 過誤納金還付請求書 | 法第17条 | |

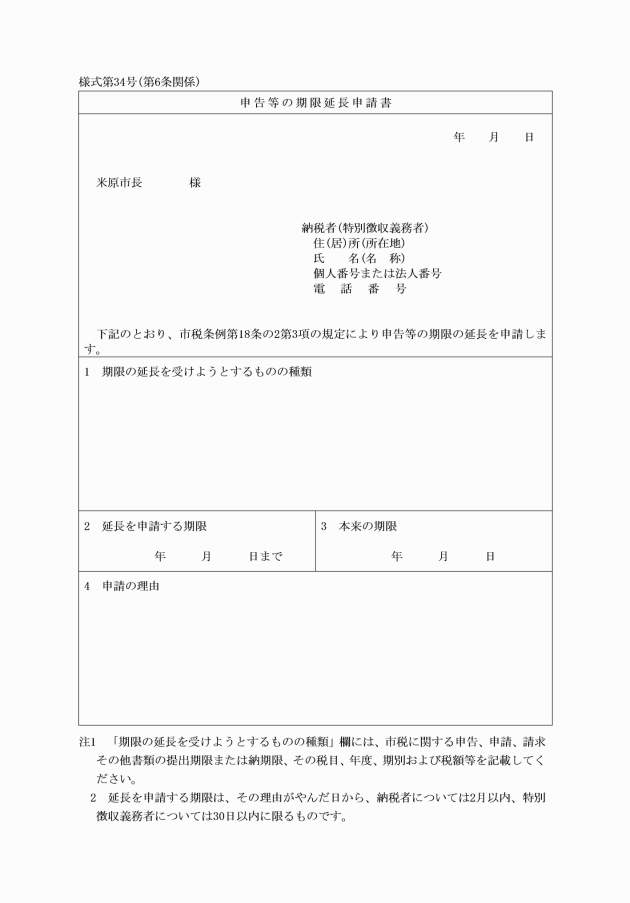

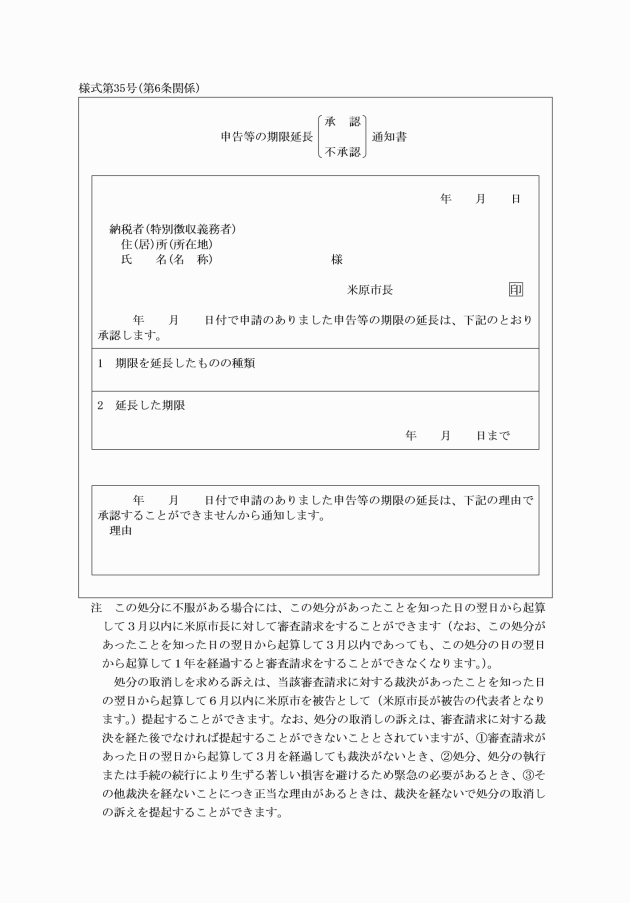

(27) 申告等の期限延長申請書 | ||

(28) 申告等の期限延長承認(不承認)通知書 | ||

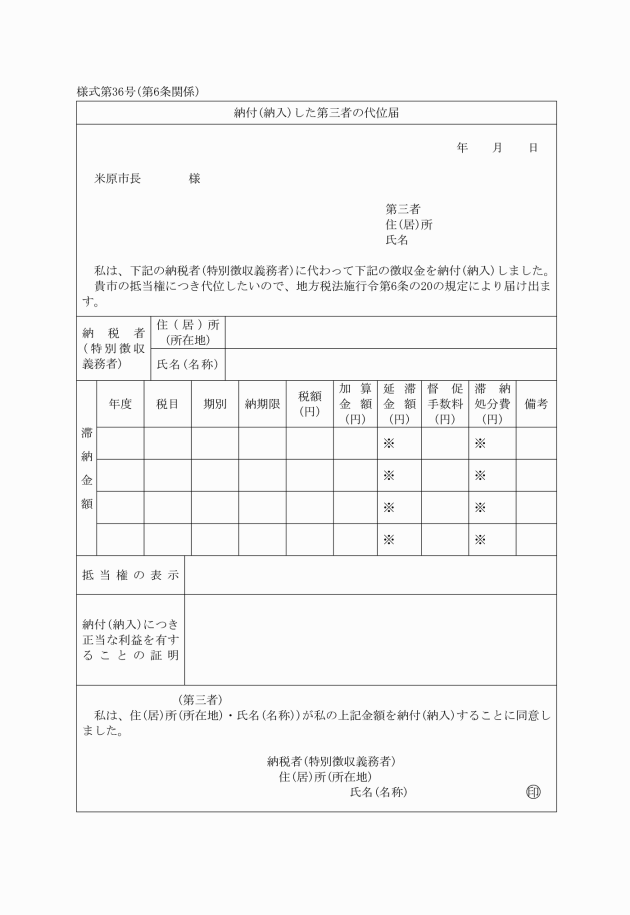

(29) 納付(納入)した第三者の代位届 | 施行令第6条の20 | |

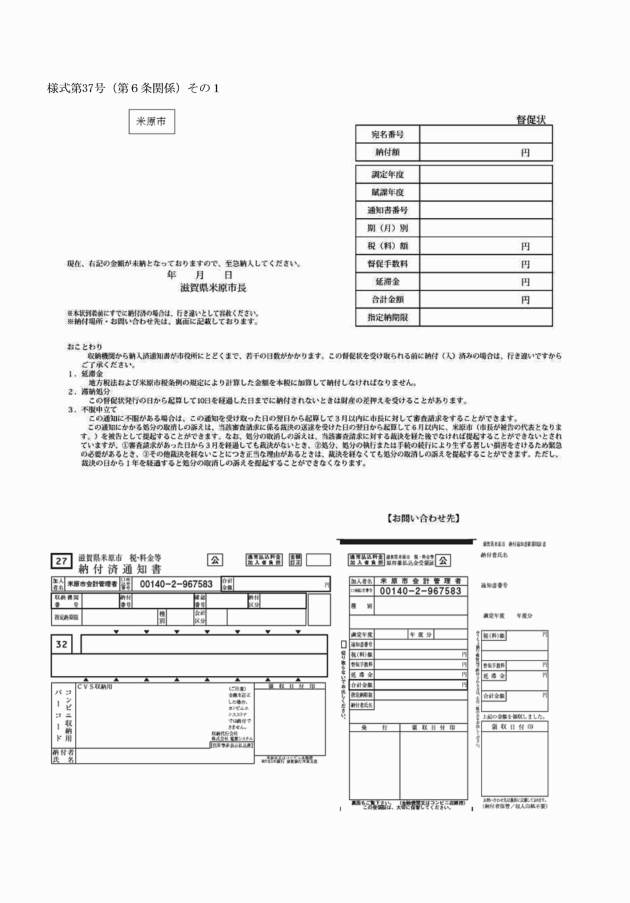

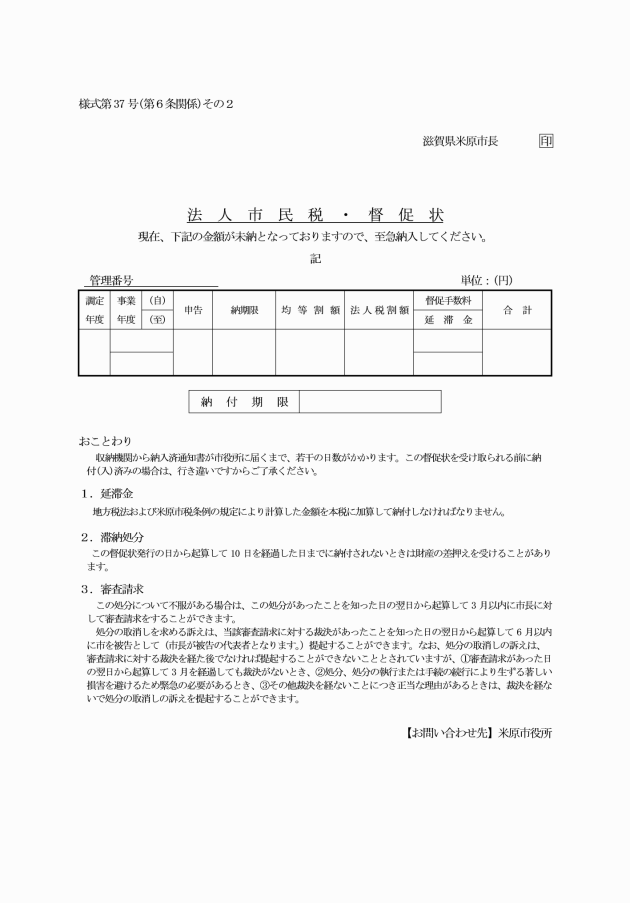

(30) 督促状 | 法第329条第1項、第335条、第371条第1項、第463条の5第1項、第463条の25第1項、第485条第1項、第539条第1項、第611条第1項、第701条の16第1項および第726条第1項 | |

(31) 納税管理人申告書 | ||

2 施行令第6条の2の3本文の規定による告知は、様式第12号によるほか、この規則で定める納税通知書、第二次納税(納付)義務通知書等に繰上徴収する旨およびその納期限を記載するとともに、その裏面に繰上徴収する法令の根拠を記載することにより行うことができる。

(納付または納入の委託を受ける有価証券の種類)

第7条 法第16条の2第1項に規定する有価証券は、その券面金額が納付または納入の委託の目的である徴収金の額の合計額を超えないものとし、次の各号のいずれかに該当する小切手、約束手形または為替手形に限るものとする。

(1) 指定金融機関等が加入している手形交換所に加入している金融機関(手形交換所に準じる制度を利用して指定金融機関等と交換決済をすることができる金融機関を含む。以下この条において「所在地の金融機関」という。)を支払人とし、指定金融機関等の金融機関名を記載した特定線引小切手で、振出人が納付または納入の委託をする者であるときは市長を受取人とする記名式のものまたは振出人が納付または納入の委託をする者以外の者であるときは市長に取立てのため裏書をしたもの

(2) 支払場所を所在地の金融機関とする約束手形または為替手形で、約束手形にあっては振出人が、為替手形(自己あてのものに限る。)にあっては支払人がそれぞれ納付または納入の委託をする者であるときは市長を受取人とし、かつ、指図禁止の文書の記載のあるもの、または約束手形にあっては振出人が、為替手形(引受のあるものに限る。)にあっては支払人が、それぞれ納付または納入の委託をする者以外の者であるときは、納付または納入の委託をする者が市長に取立てのため裏書したもの

(3) 支払人または支払場所を所在地の金融機関以外の金融機関とする前2号に掲げる小切手、約束手形または為替手形で、指定金融機関等を通じて取り立てることができ、かつ、その支払が特に確実であると認められるもの

(過誤納金還付請求書の提出を要しない場合)

第8条 過誤納金の還付の通知が税額等の更正または修正に係るものでない場合は、過誤納金還付請求書の提出を要しないものとする。

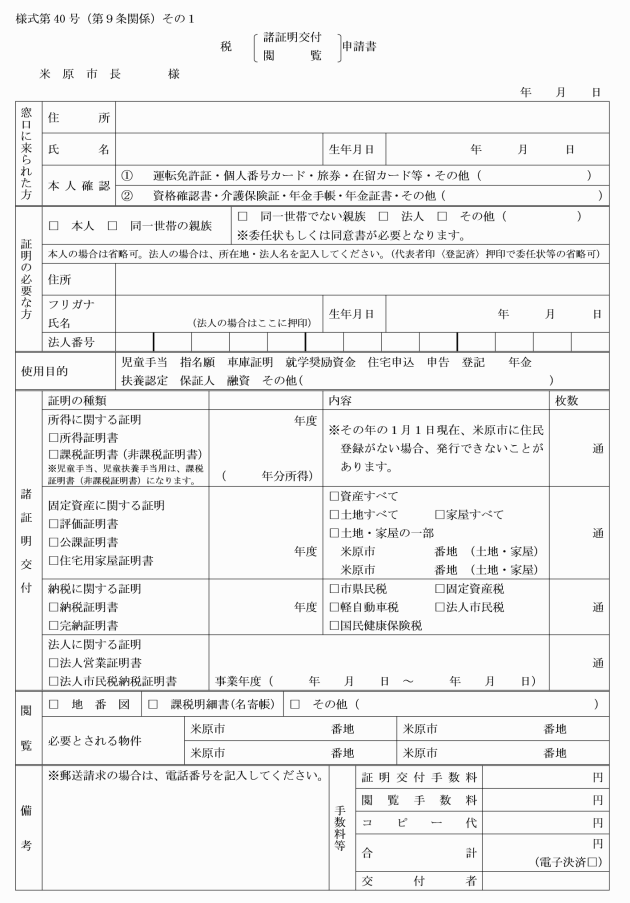

(公簿、公文書および図面等の閲覧または証明の交付の手続)

第9条 税務に係る公簿、公文書および図面等の閲覧を請求する者は、税(諸証明交付・閲覧)申請書(様式第40号)により申請しなければならない。

2 法第20条の10第1項の規定により納税証明書の交付を受けようとする者またはその他の税務関係証明書の交付を受けようとする者は、税(諸証明交付・閲覧)申請書(様式第40号)により申請しなければならない。

3 税務関係諸証明書の様式は、次に掲げるとおりとする。

(1) 納税証明書(様式第41号)

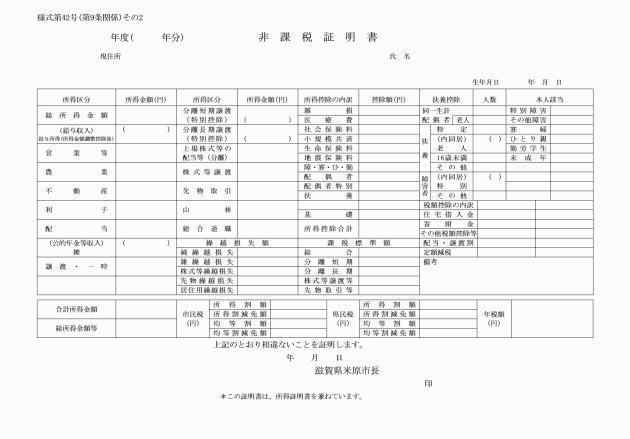

(2) 課税(非課税)証明書(様式第42号)

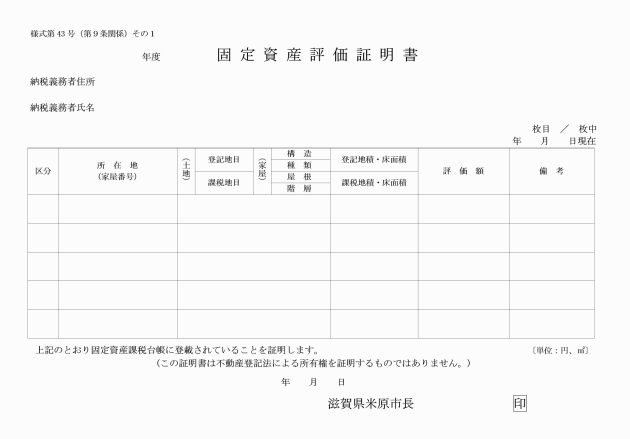

(3) 固定資産税資産、評価、公課証明書(様式第43号)

(4) 軽自動車税納税証明書(様式第44号)

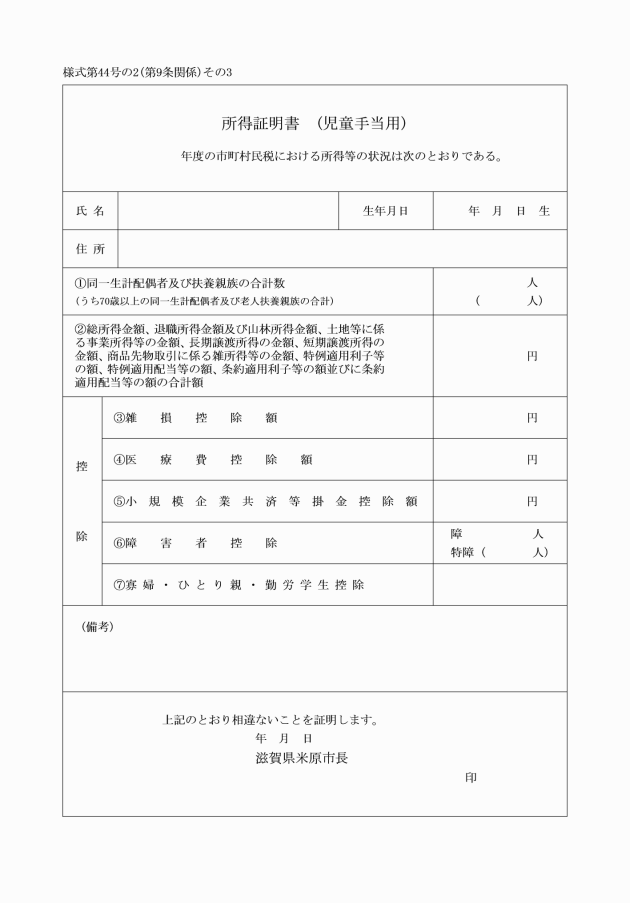

(5) 所得証明書(様式第44号の2)

(6) その他特に市長が認める様式

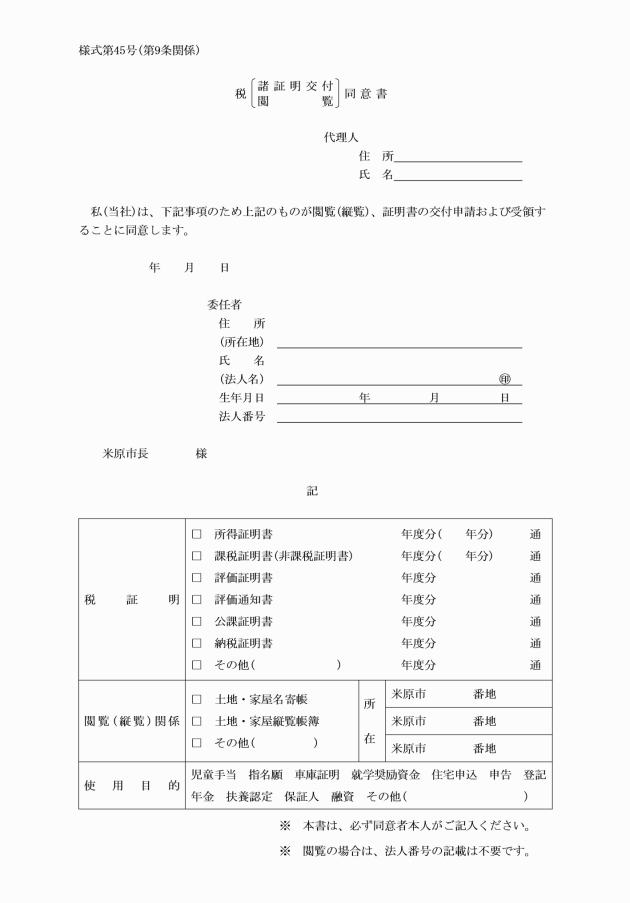

4 税務に係る証明書の交付および閲覧を請求する場合において、第三者の所有に係る資産の内容、所得の内容、課税額、納税額、および滞納状況等個人の利害もしくは秘密に属する事項については、本人の委任状もしくは同意書(様式第45号)または、それに準ずる任意様式の委任状もしくは同意書を添付し、申請しなければならない。

5 法第20条の10の規定により納税証明書の交付を受けようとする者は、証明交付申請書を、証明を受けようとする徴収金の税目ごと(証明を受けようとする事項が未納の徴収金額がないことまたは滞納処分を受けたことがないことであるときを除く。)に作成し、市長に提出しなければならない。

(納税証明書の交付枚数の計算)

第10条 条例第18条の4第2項本文の規定により納税証明書の交付手数料を徴収する場合においては、施行令第6条の21第1項各号に掲げる事項ごとに1枚の証明書であるものとして計算するものとする。この場合において、証明書が2以上の年度にかかる徴収金に関するものであるときは、証明を受けようとする事項が未納の徴収金額のみに係る場合を除き、当該2以上の年度の数に相当する枚数の証明書であるものとして計算するものとする。

(固定資産課税台帳閲覧の回数の計算)

第10条の2 条例第73条の2第1項本文の規定により固定資産課税台帳の閲覧手数料を徴収する場合においては、1所有者ごとに1回の閲覧回数として計算するものとする。この場合において、閲覧が2以上の年度にかかるときは、年度の数に相当する回数の閲覧であるものとして計算するものとする。

(固定資産課税台帳記載事項証明書の交付枚数の計算)

第10条の3 条例第73条の3第1項の規定により固定資産課税台帳記載事項証明書の交付手数料を徴収する場合においては、土地、建物が5筆(棟)ごとに1枚の証明書、または5筆(棟)に満たないときも同様であるものとして計算するものとする。この場合において、証明書が2以上の年度にかかるときは、年度の数に相当する枚数の証明であるものとして計算するものとする。

(寄附金税額控除の対象)

第10条の4 条例第34条の7第1項第1号の規則で定めるものは、次の各号の区分に応じ、当該各号に定める市民の福祉の推進に寄与するものとする。

(1) 条例第34条の7第1項第1号アからオまで、キ、クおよびコに掲げる寄附金 市内に主たる事務所または事業所を有する法人または団体に対する寄附金

(2) 条例第34条の7第1項第1号カに掲げる寄附金 学校教育法(昭和22年法律第26号)第1条に規定する学校を設置する学校法人であって市内に主たる事務所または活動の拠点として教育施設を有するものに対する寄附金

(3) 条例第34条の7第1項第1号ケに掲げる寄附金 公益信託ニ関スル法律(大正11年法律第62号)第2条の規定により滋賀県知事または滋賀県教育委員会の許可を受けた同法第1条に規定する公益信託の信託財産とするために支出した金銭

2 条例第34条の7第1項第2号に掲げる寄附金は、滋賀県税条例(昭和25年滋賀県条例第55号)第21条の2第1項第4号に規定する指定特定非営利活動法人であって市内に主たる事務所を有するものに対する寄附金とする。

(法人の市民税の課税免除となる公共法人)

第10条の5 条例第53条の13第1項第1号の規則で定める公共法人は、次の各号に掲げる公共法人とする。

(1) 地方住宅供給公社

(2) 地方道路公社

(3) 土地開発公社

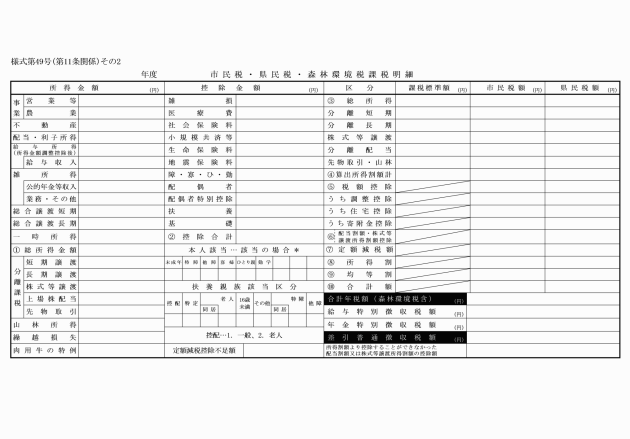

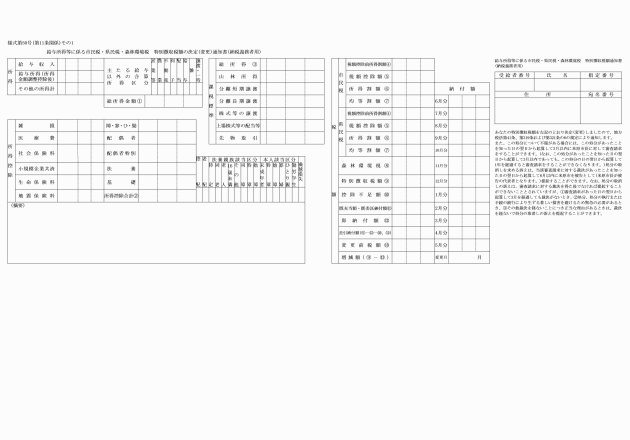

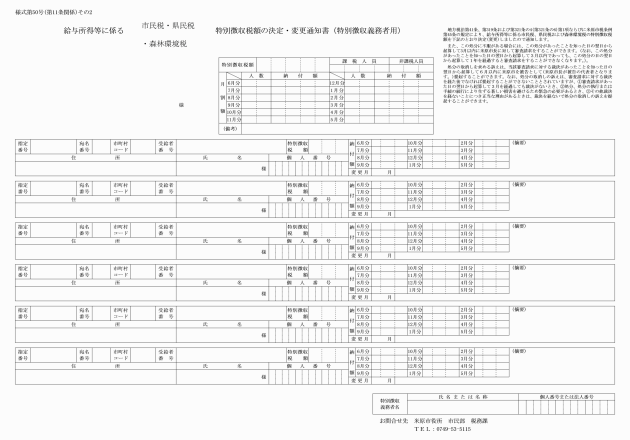

(市民税の文書の様式)

第11条 市民税について、次の表の左欄に掲げる文書は、それぞれ当該右欄に定める様式によるものとする。

文書の種類 | ||

名称 | 根拠規定 | |

(1) 市民税・県民税簡易申告書 | ||

(2) 市民税・県民税均等割申告書 | ||

(3) 法人設立(開設)申告書 | ||

(4) 市民税・県民税納税通知書 | ||

(5) 市民税・県民税特別徴収税額の決定通知書 | ||

(6) 市民税・県民税特別徴収税額の変更通知書 | 法第321条の6第1項 | |

(7) 市民税・県民税変更(決定)通知書 | 法第321条の11第4項 | |

(8) 市民税減免申請書 | ||

(9) 法人の市民税課税免除届出書 | ||

(固定資産税の文書の様式)

第12条 固定資産税について、次の表の左欄に掲げる文書は、それぞれ当該右欄に定める様式によるものとする。

文書の種類 | ||

名称 | 根拠規定 | |

(1) 固定資産税の非課税規定適用申告書 | ||

(2) 固定資産税の非課税理由消滅申告書 | ||

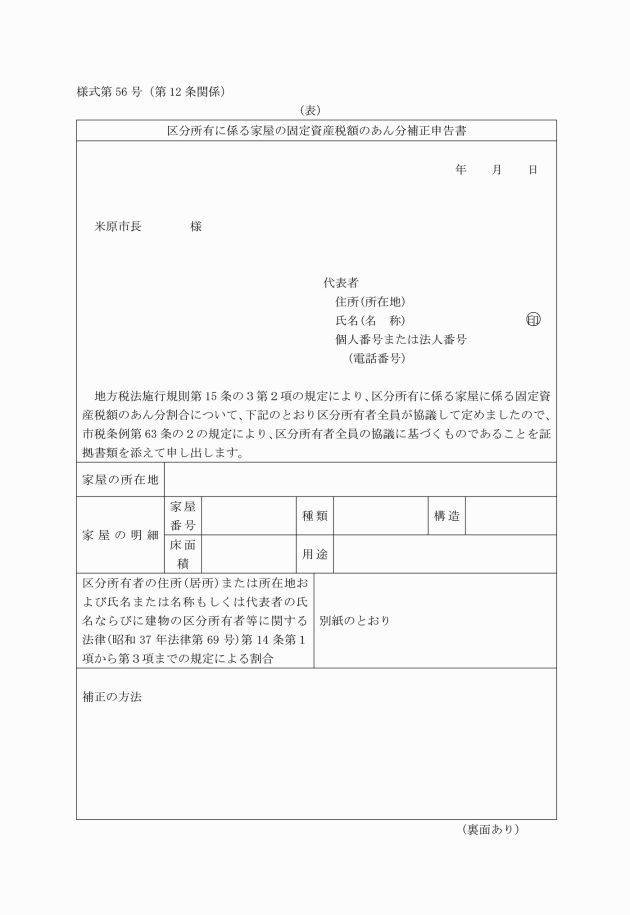

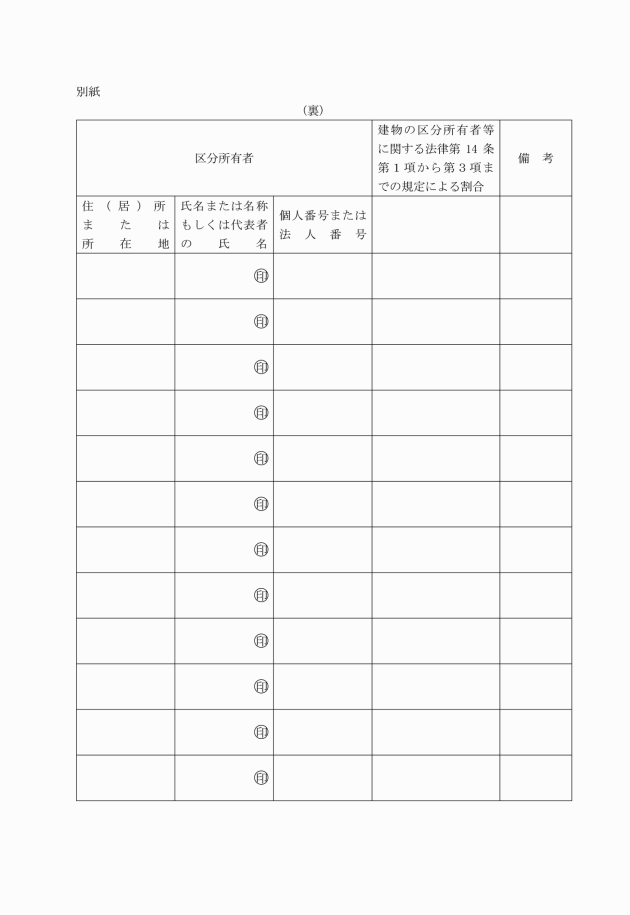

(3) 区分所有に係る家屋の固定資産税額のあん分補正申告書 | ||

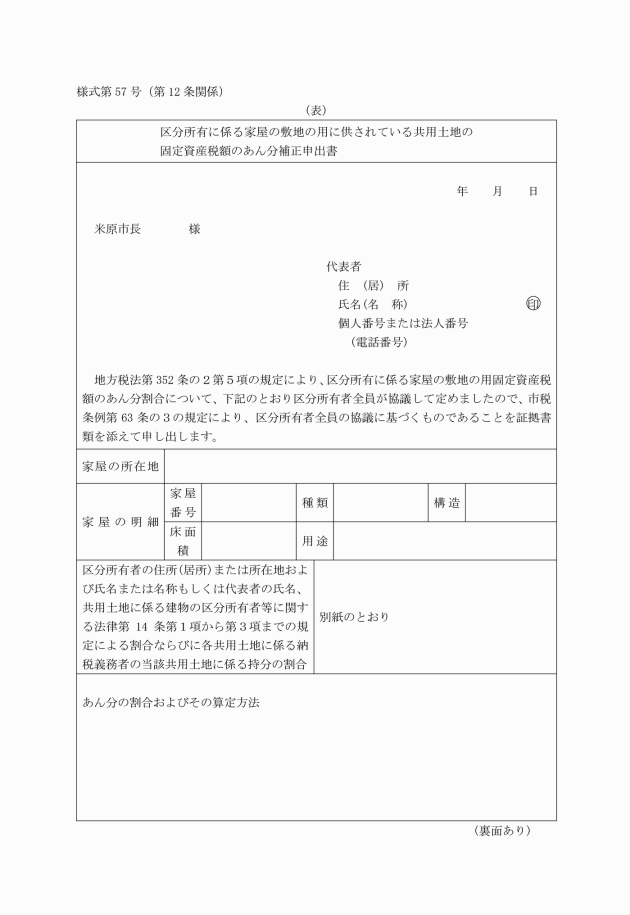

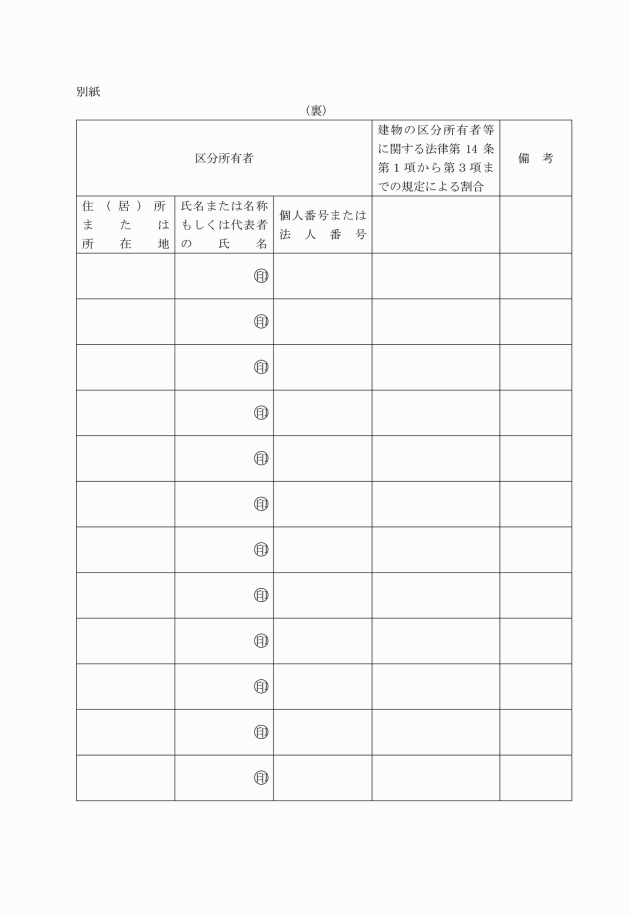

(4) 区分所有に係る家屋の敷地の用に供されている共有土地の固定資産税額のあん分補正申出書 | ||

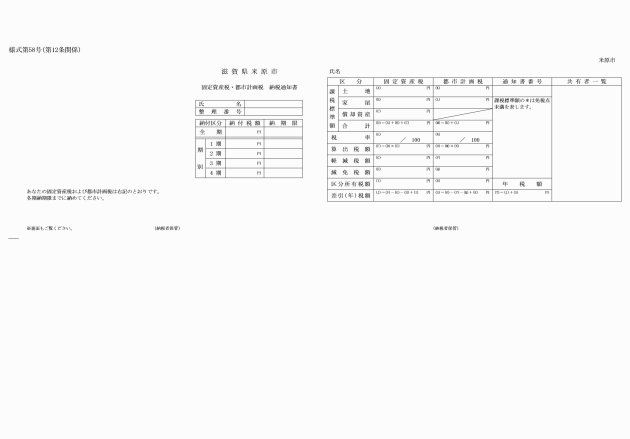

(5) 固定資産税・都市計画税納税通知書 | ||

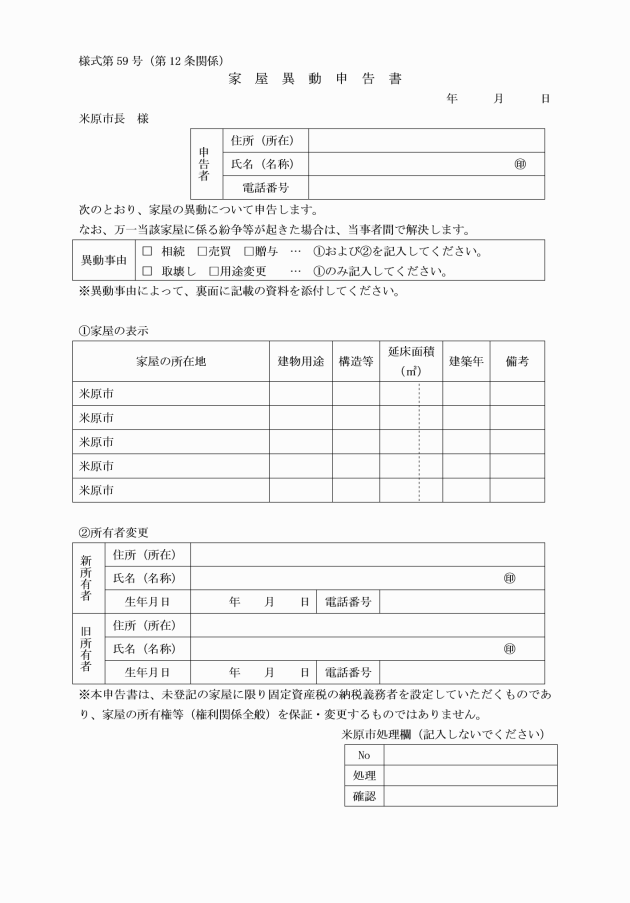

(6) 家屋異動申告書 |

| |

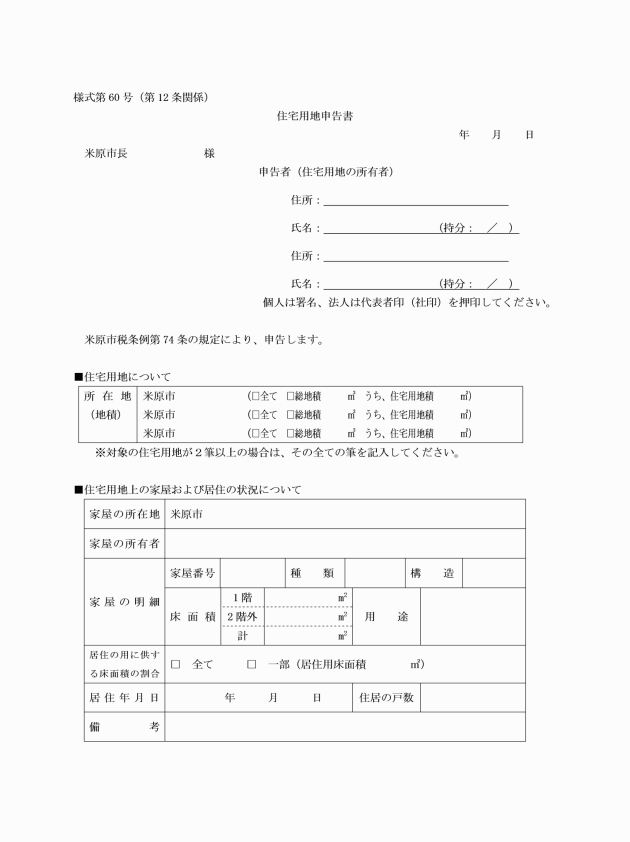

(7) 住宅用地申告書 | ||

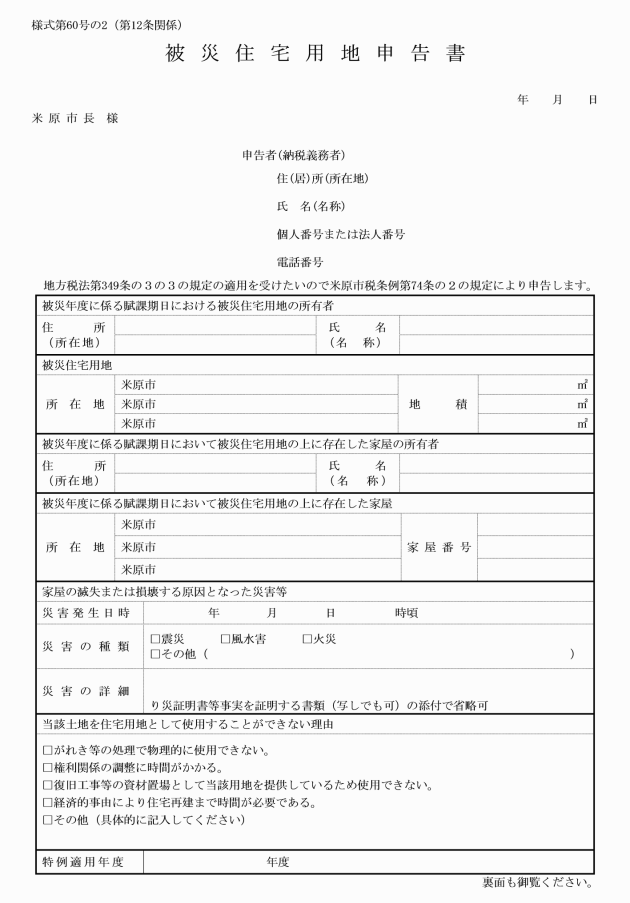

(8) 被災住宅用地申告書 | ||

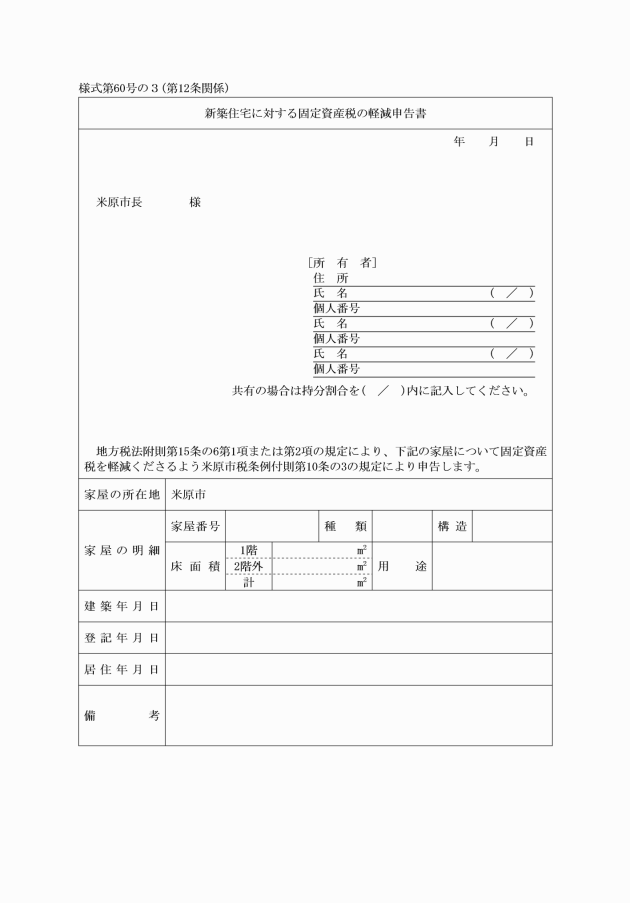

(9) 新築住宅に対する固定資産税の軽減申告書 | ||

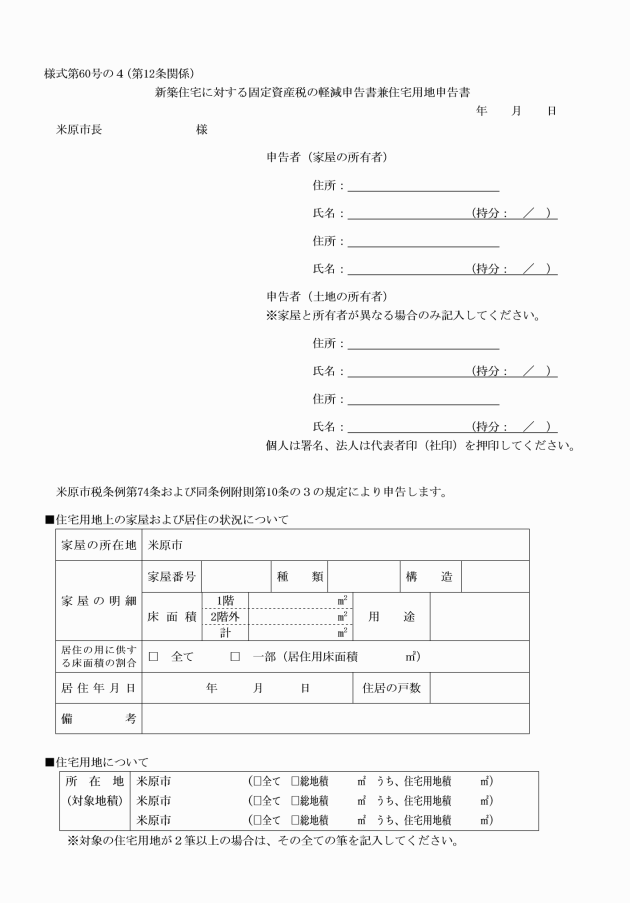

(9)の2 新築住宅に対する固定資産税の軽減申告書兼住宅用地申告書 | ||

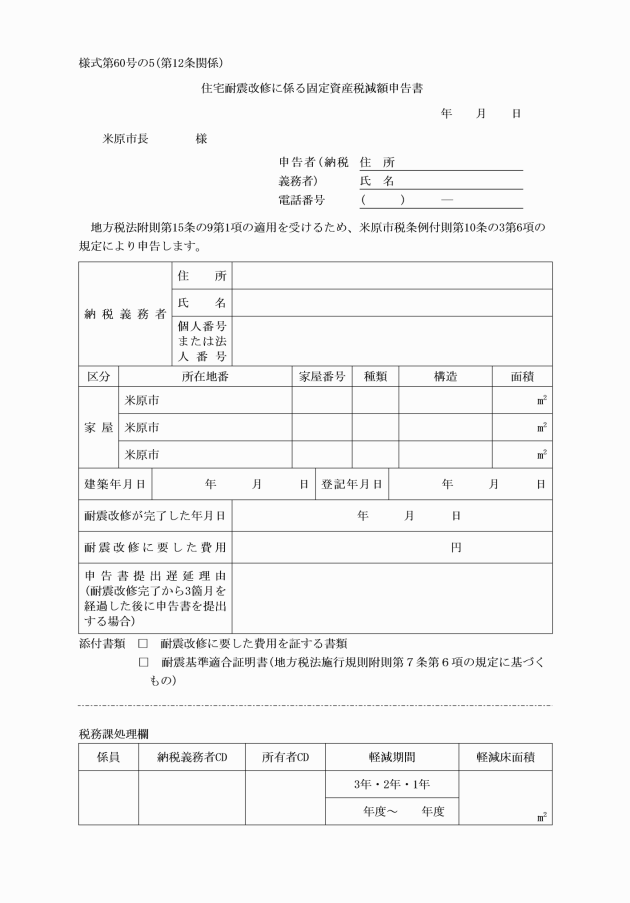

(10) 住宅耐震改修に係る固定資産税減額申告書 | ||

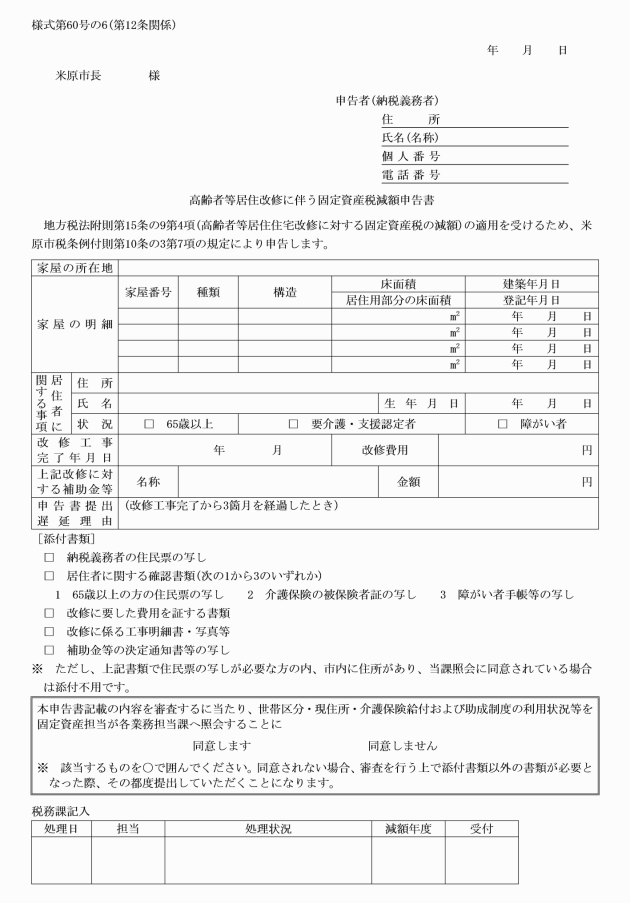

(11) 高齢者等居住改修に伴う固定資産税減額申告書 | ||

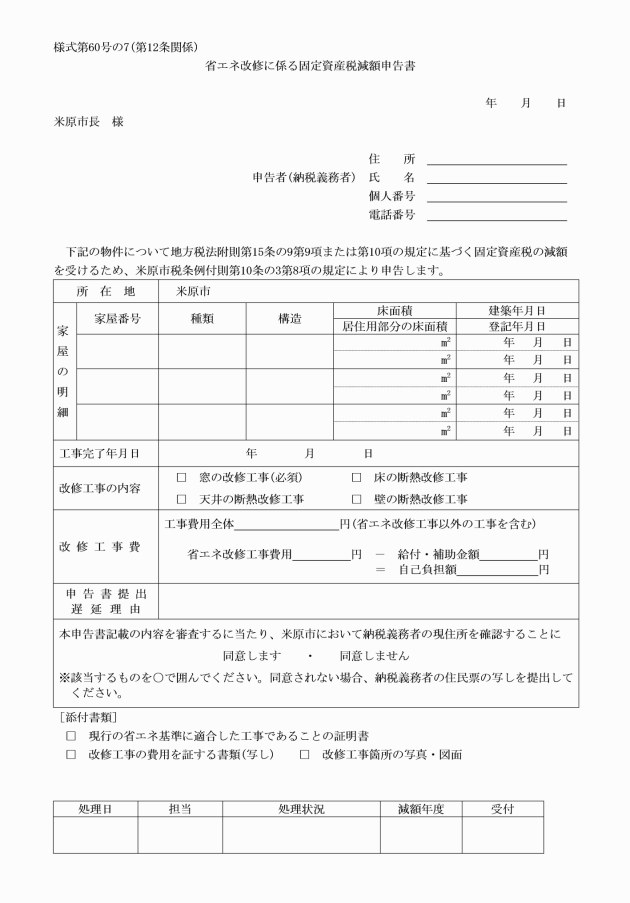

(12) 省エネ改修に係る固定資産税減額申告書 | ||

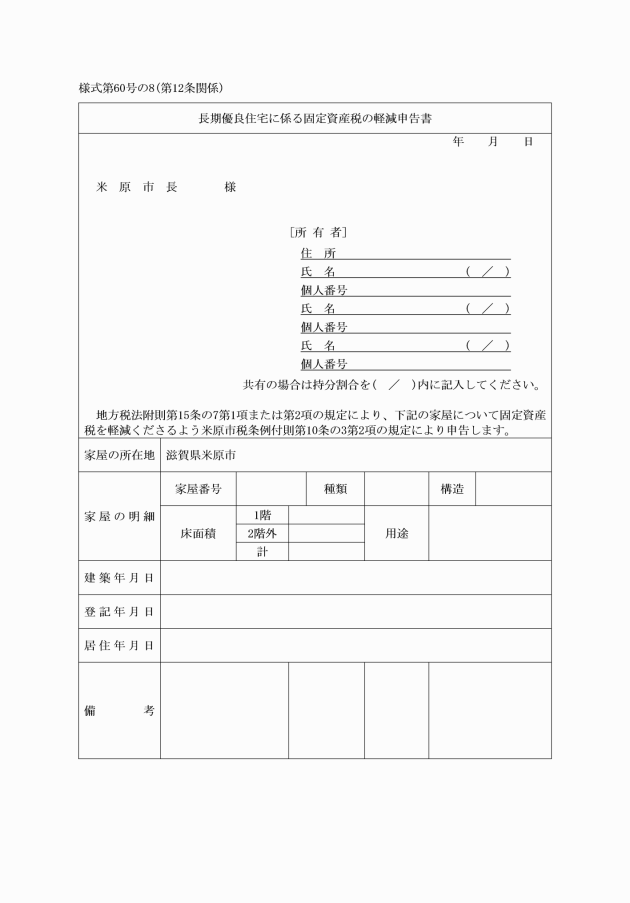

(13) 長期優良住宅に係る固定資産税の軽減申告書 | ||

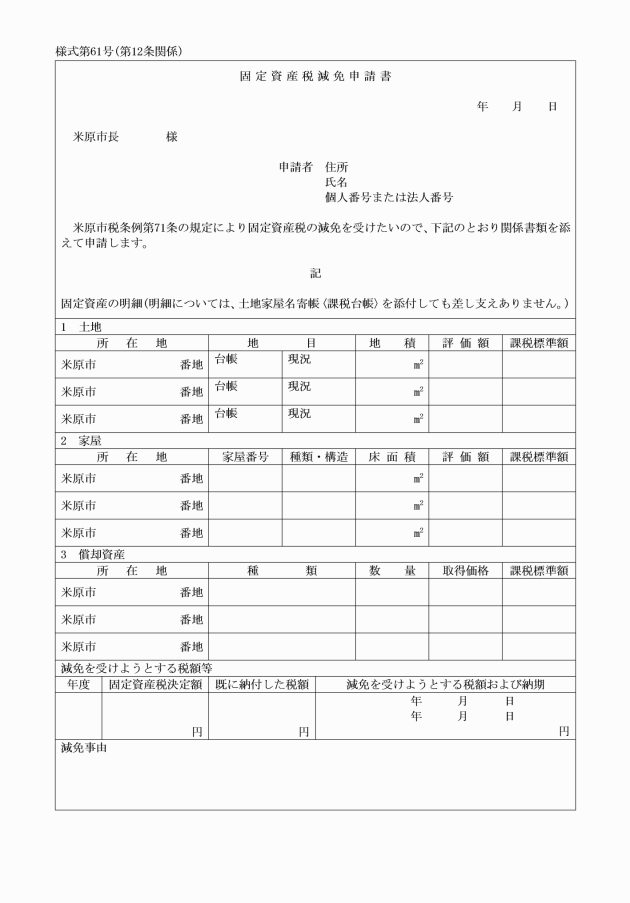

(14) 固定資産税減免申請書 | ||

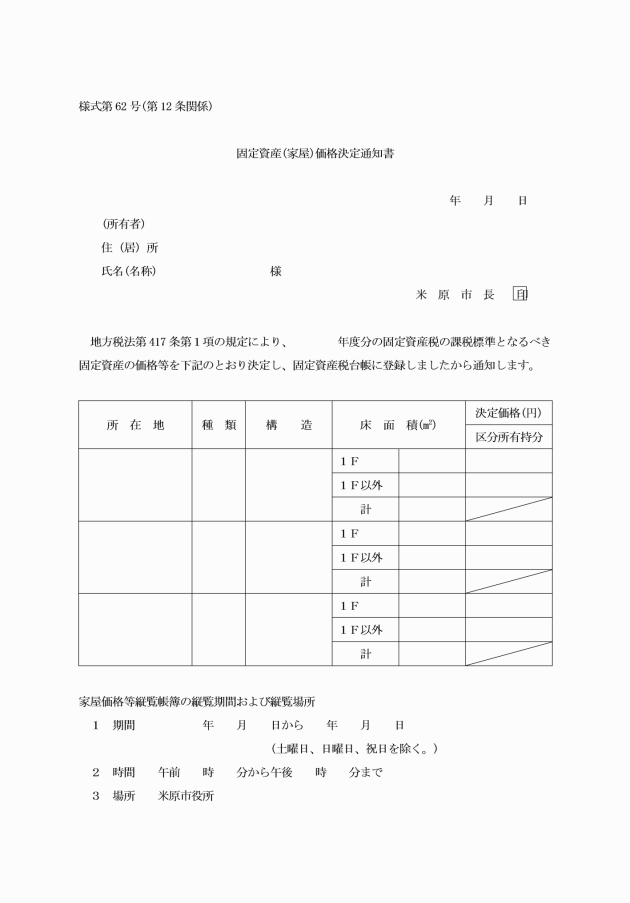

(15) 固定資産(家屋)価格決定通知書 | 法第417条第1項 | |

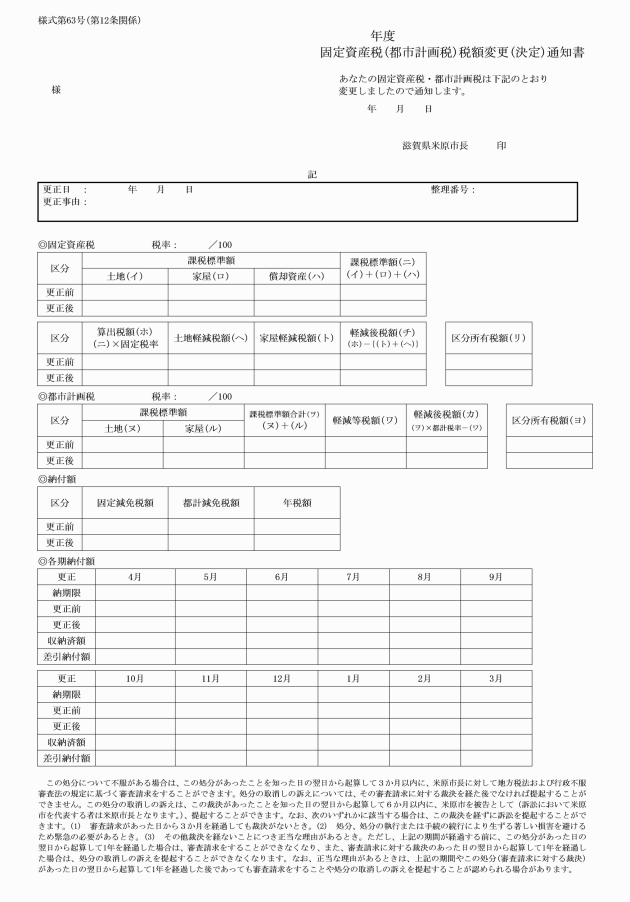

(16) 固定資産税(都市計画税)税額変更(決定)通知書 | ||

(1) 地籍図 土地の地番および地籍等

(2) 土地使用図 土地の使用状況

(3) 土壌分類図 土質

(4) 家屋見取図 家屋の間取等

2 条例第73条に規定する固定資産売買記録簿に記載すべき事項は、次に掲げるものとする。

(1) 売買年月日

(2) 売買実例価格

(3) 売買実例地の所在地番および売買時における現況

(4) 売買された実際の地積およびその地積について売買当事者の認識程度

(5) 売主の売却理由および買主の購入理由

(6) 売主および買主の職業ならびに売主と買主との関係

(7) 売買代金の支払方法

(8) その土地に関する権利関係

(9) 前各号に掲げるもののほかその他必要な事項

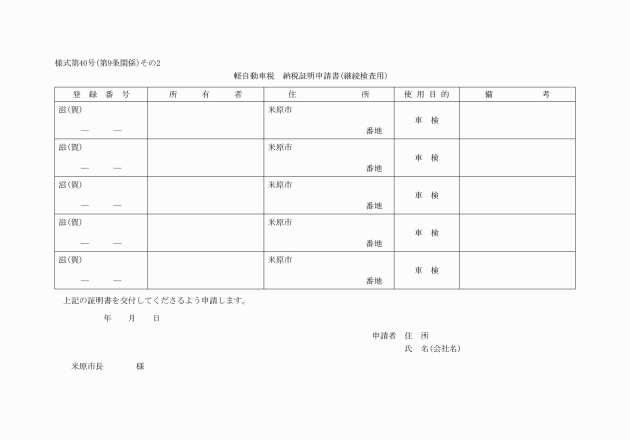

(軽自動車税の文書の様式)

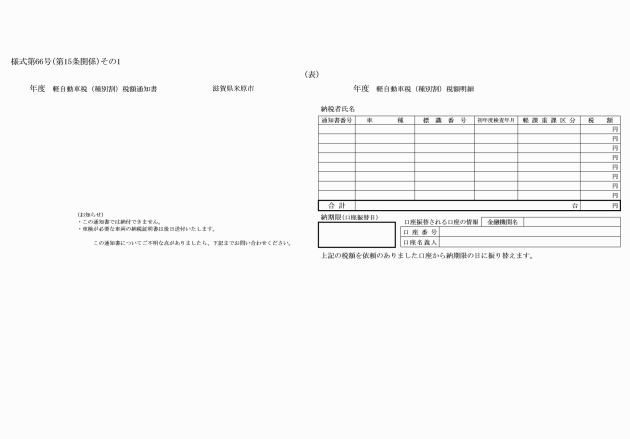

第15条 軽自動車税について、次の表の左欄に掲げる文書は、それぞれ当該右欄に定める様式によるものとする。

文書の種類 | ||

名称 | 根拠規定 | |

(1) 軽自動車税納税通知書 | ||

(2) 軽自動車税登録・廃車申告書 | 条例第87条第1項、第2項 | |

(3) 原動機付自転車、小型特殊自動車 廃車証明書・廃車申告受付書 | ||

(4) 軽自動車税減免申請書 | ||

(5) 原動機付自転車、小型特殊自動車標識交付証明書 | ||

(6) 原動機付自転車・小型特殊自動車標識再交付証明書 | ||

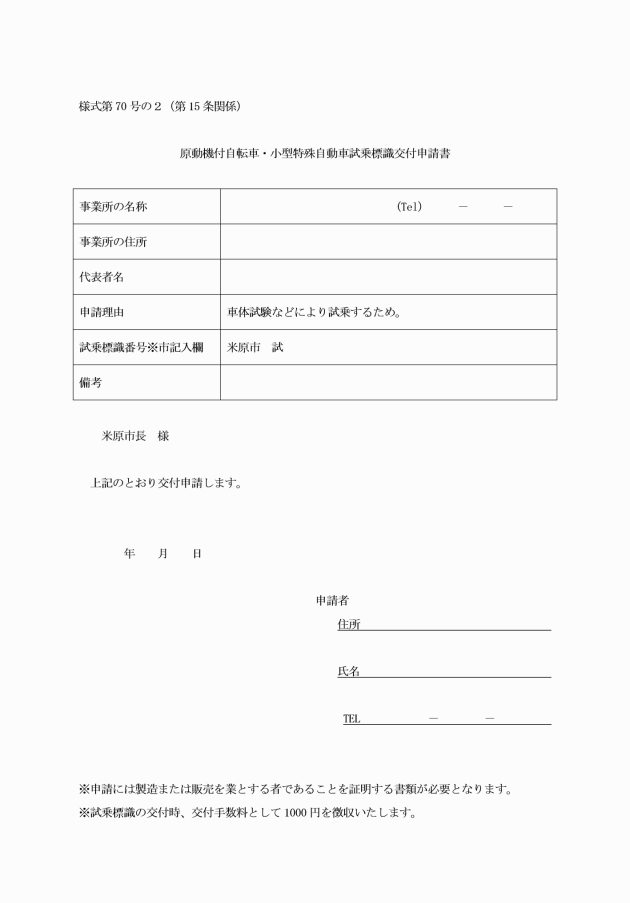

(7) 原動機付自転車・小型特殊自動車試乗標識交付申請書 | ||

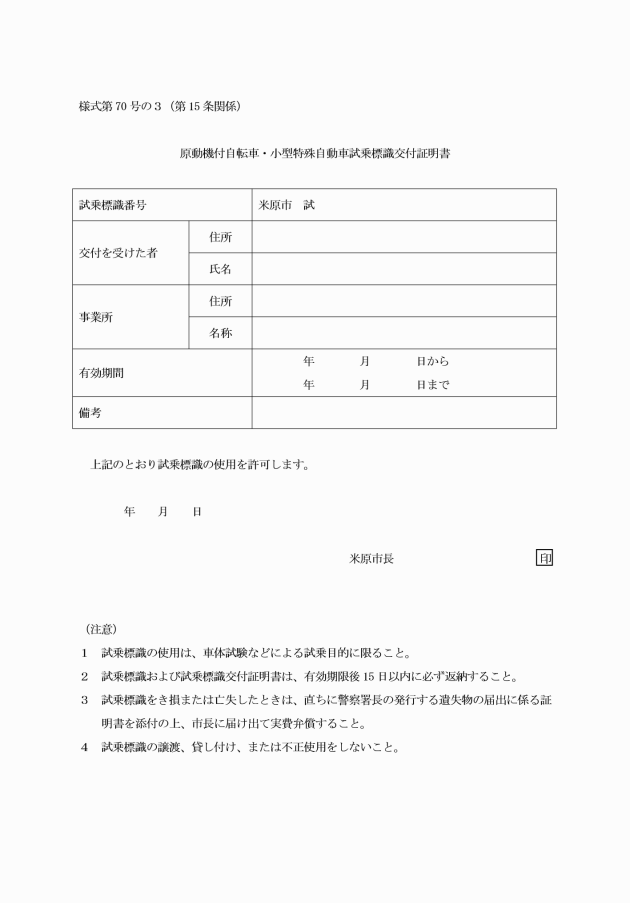

(8) 原動機付自転車・小型特殊自動車試乗標識交付証明書 | ||

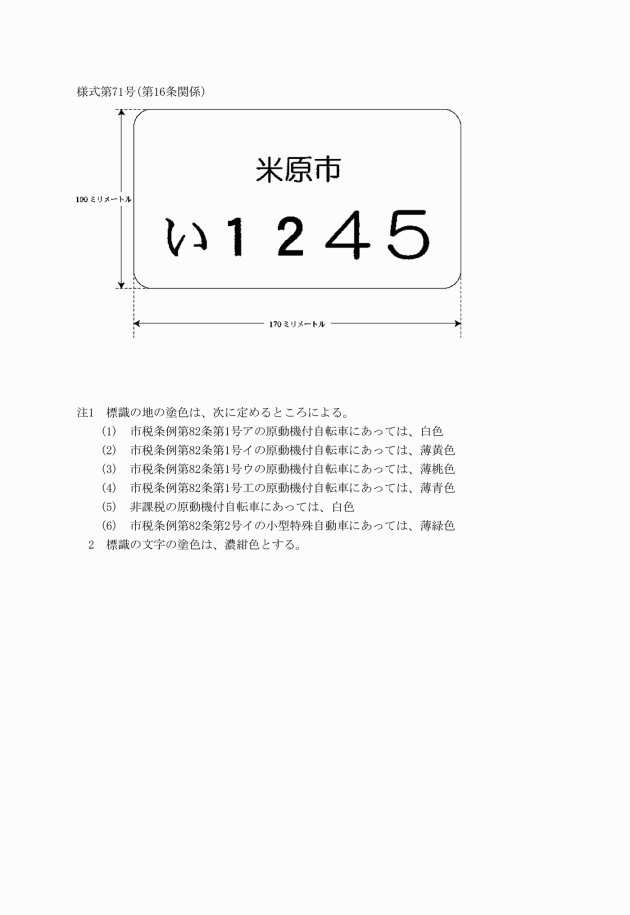

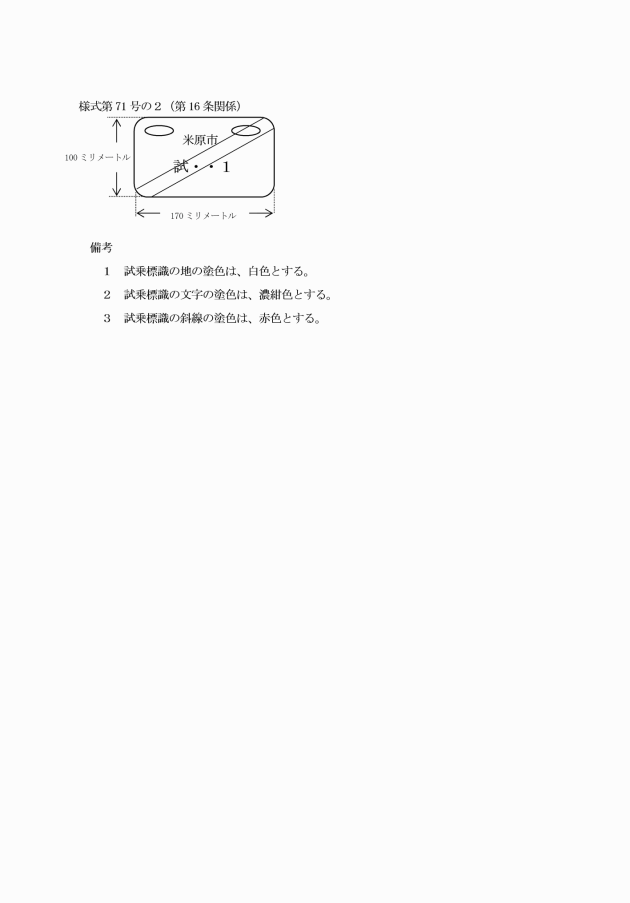

(原動機付自転車および小型特殊自動車の標識等)

第16条 原動機付自転車および小型特殊自動車の標識は、様式第71号とする。

2 原動機付自転車および小型特殊自動車の試乗標識は、様式第71号の2とする。

3 原動機付自転車および小型特殊自動車の標識の取付位置は、原動機付自転車または小型特殊自動車の後部とする。ただし、後部に取り付けることが困難な場合はこの限りでない。

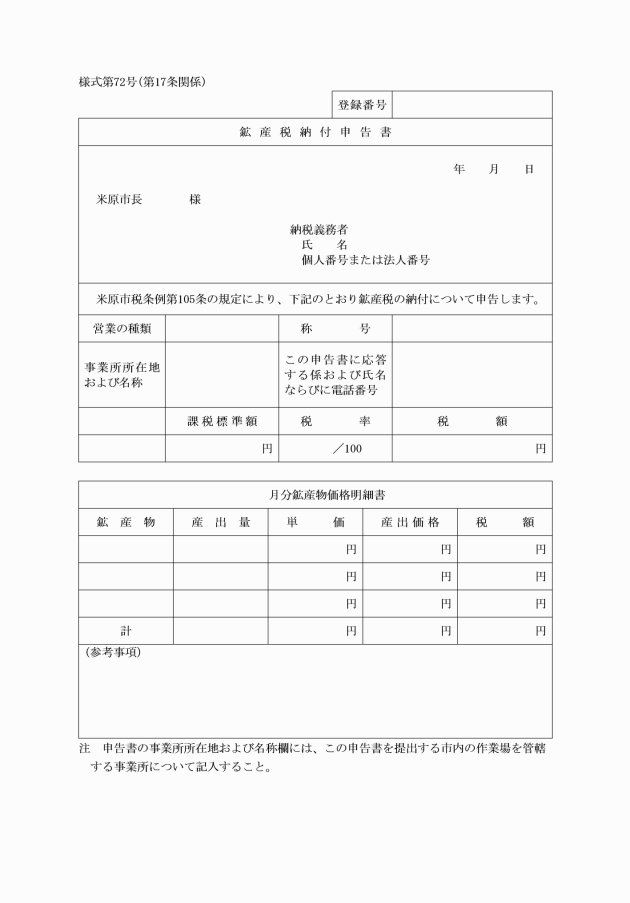

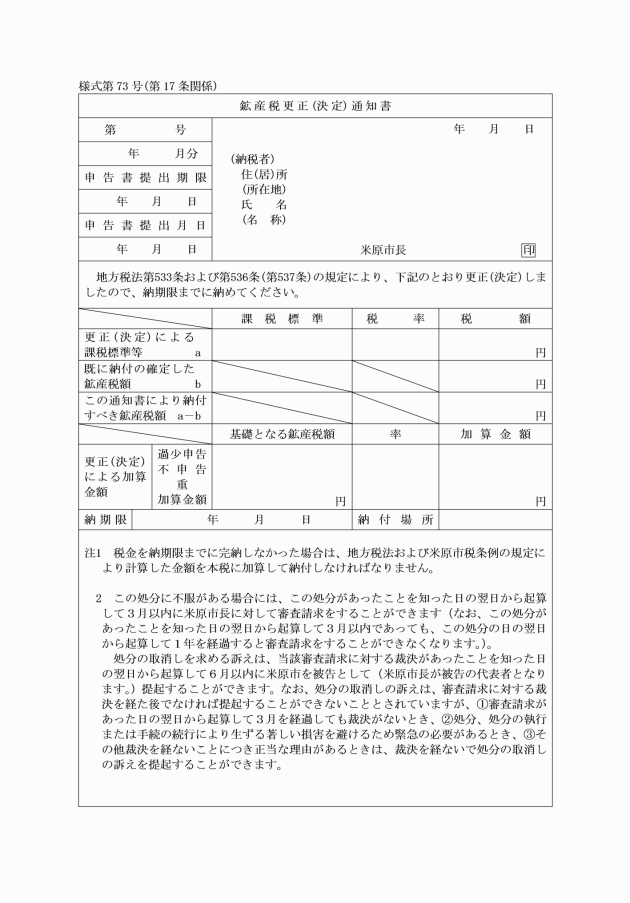

(鉱産税の文書の様式)

第17条 鉱産税について、次の表の左欄に掲げる文書は、それぞれ当該右欄に定める様式によるものとする。

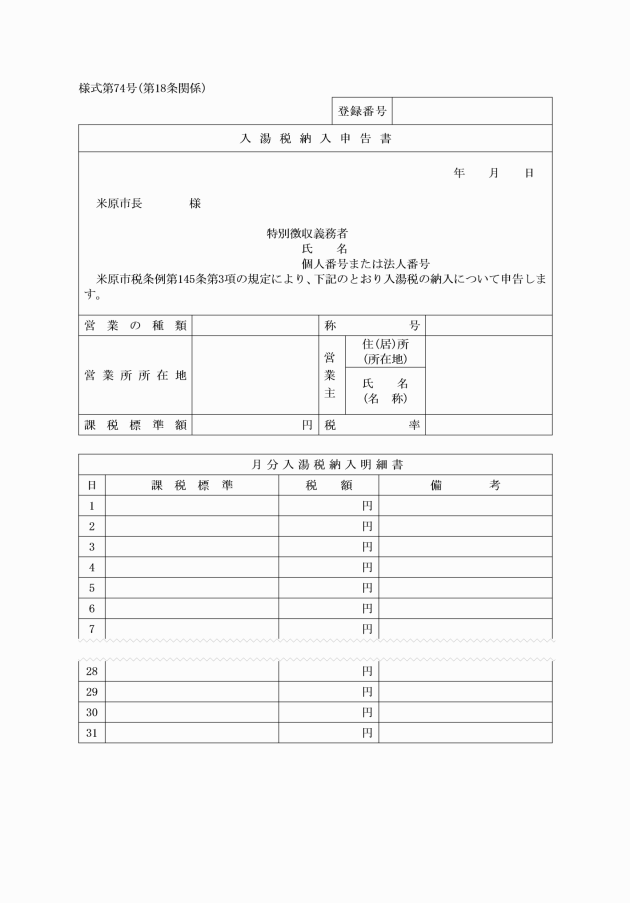

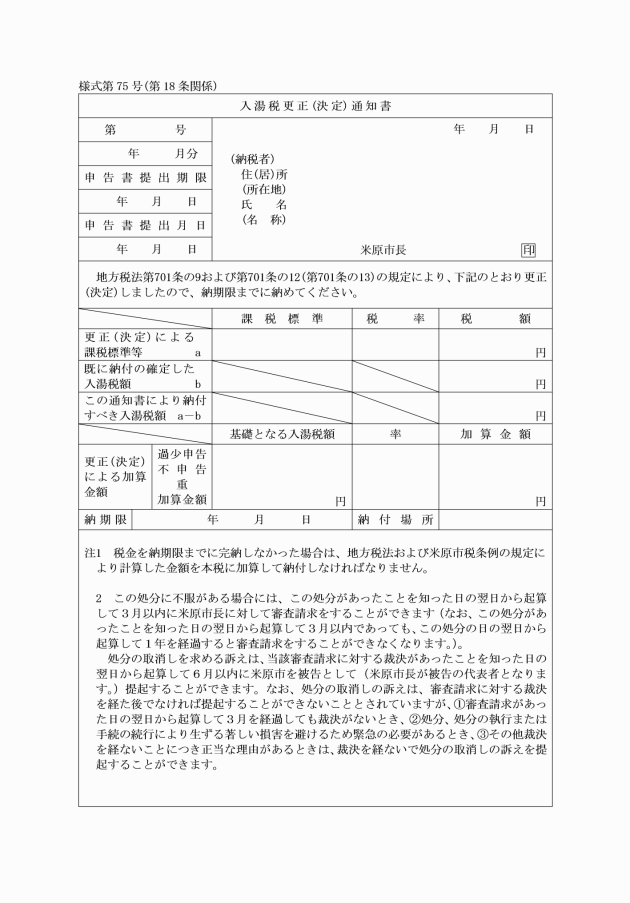

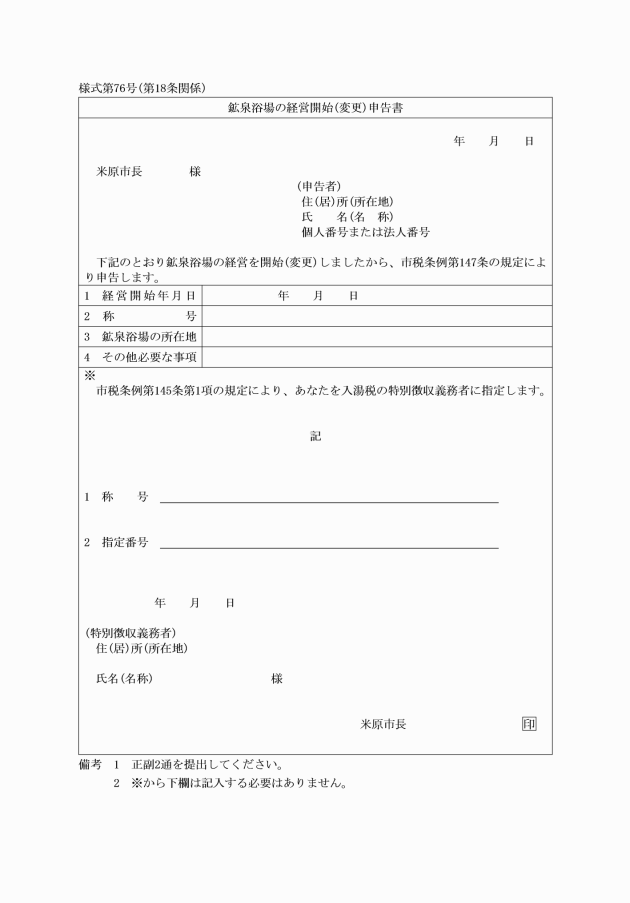

(入湯税の文書の様式)

第18条 入湯税について、次の表の左欄に掲げる文書は、それぞれ当該右欄に定める様式によるものとする。

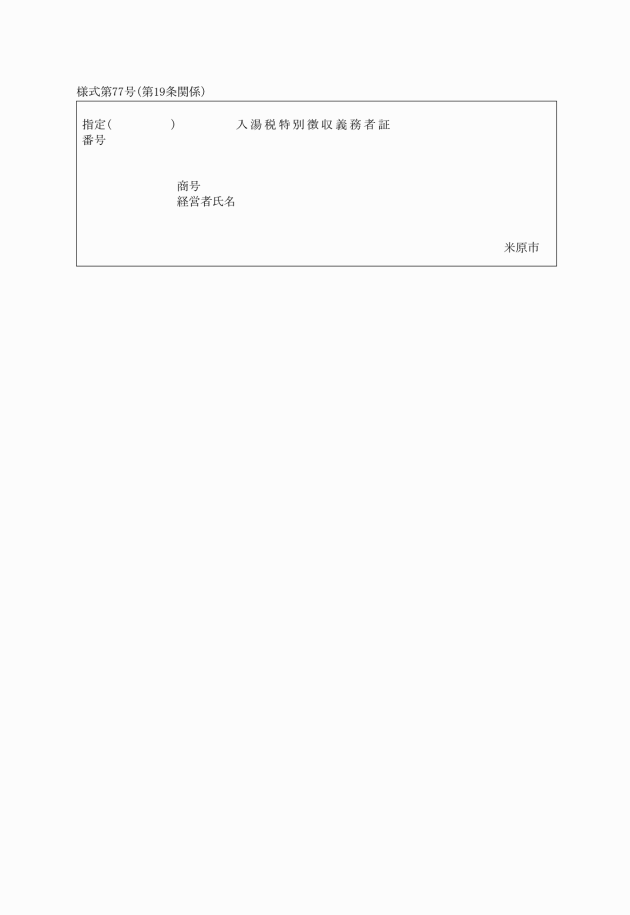

(入湯税の特別徴収義務者証票)

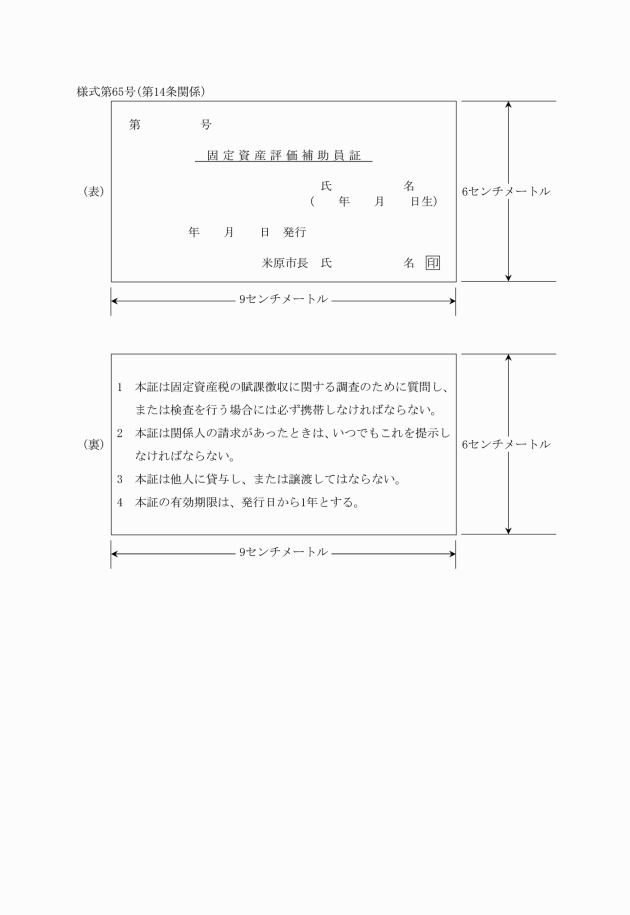

第19条 市長は、入湯税の特別徴収義務者に指定したときは、入湯税特別徴収義務者証(様式第77号)を交付する。

2 前項の入湯税特別徴収義務者証の交付を受けた者は、これを見やすい場所に提示しなければならない。

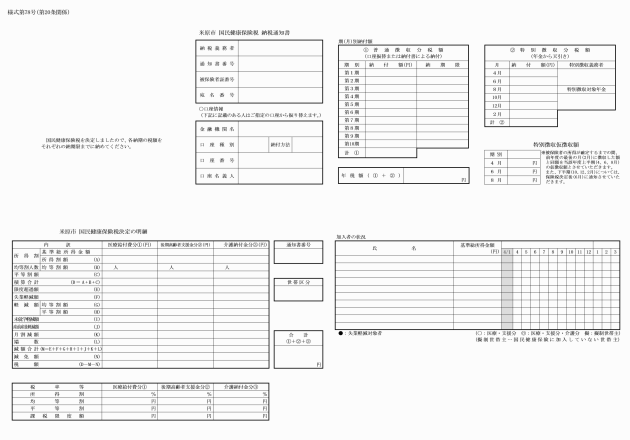

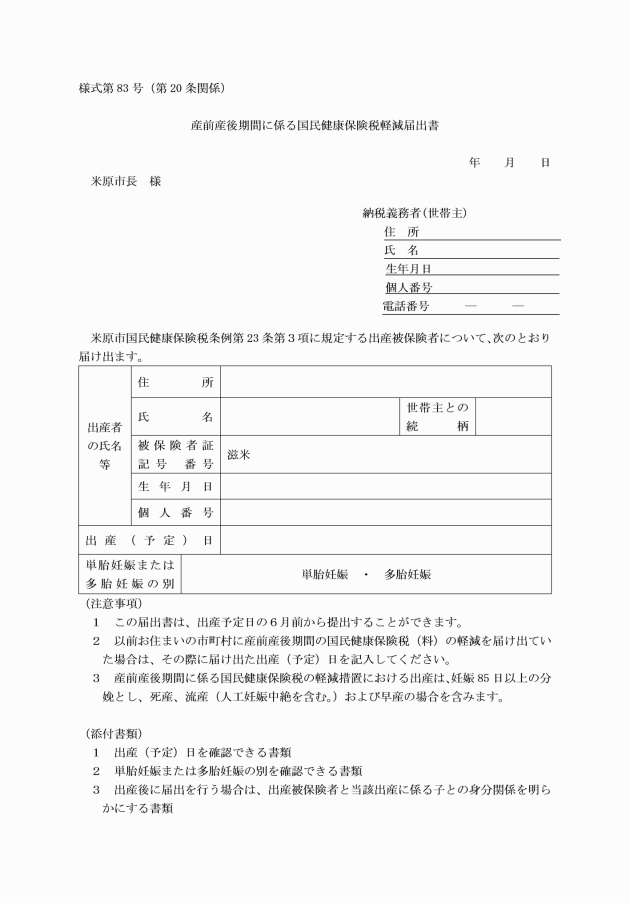

(国民健康保険税の文書の様式)

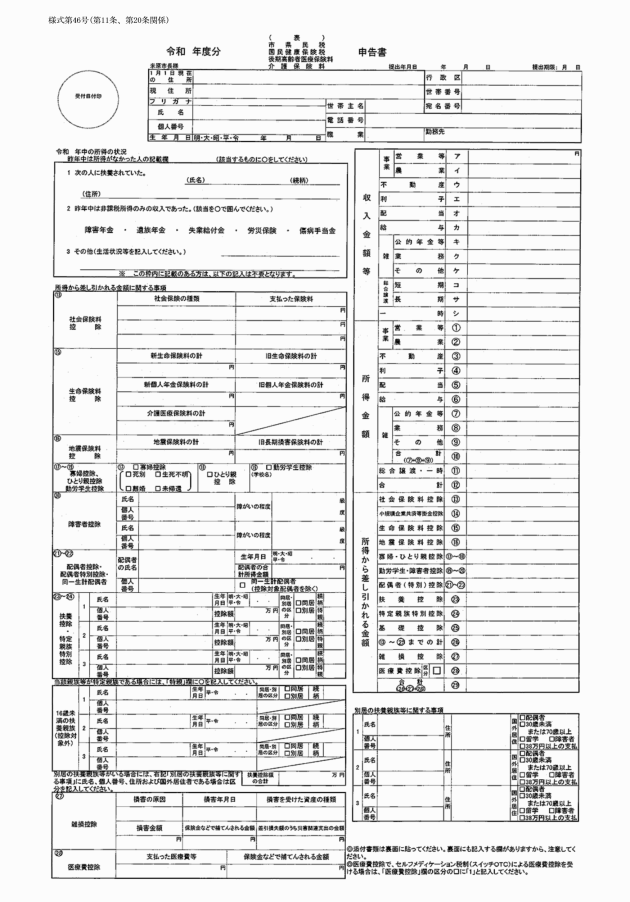

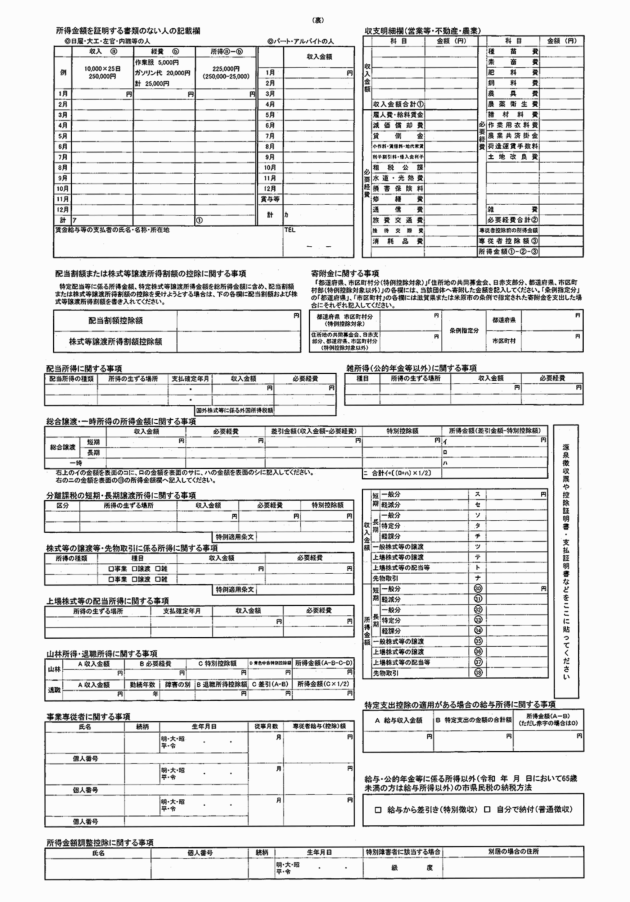

第20条 国民健康保険税について、次の表の左欄に掲げる文書は、それぞれ当該右欄に定める様式によるものとする。

文書の種類 | ||

名称 | 根拠規定 | |

(1) 国民健康保険税申告書 | ||

(2) 国民健康保険税納税通知書 | ||

(3) 国民健康保険税賦課更正(決定)通知書(兼 特別徴収中止通知書) | ||

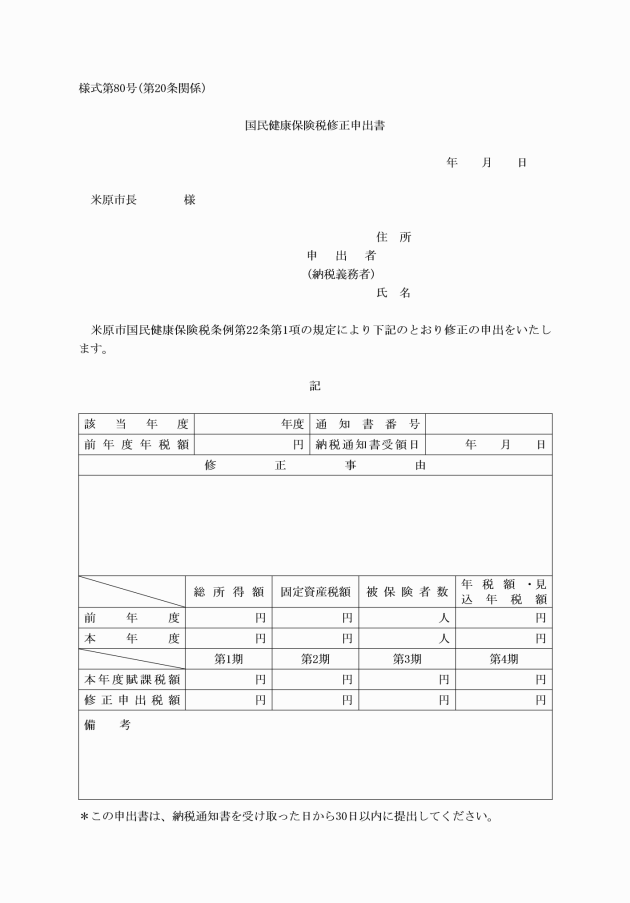

(4) 国民健康保険税修正申出書 | ||

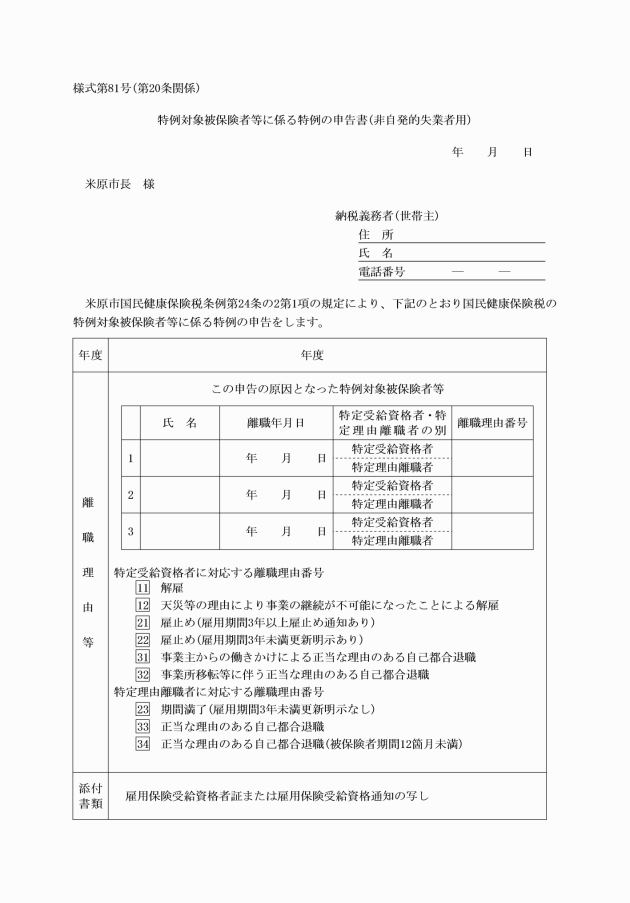

(5) 特例対象被保険者等に係る特例の申告書(非自発的失業者用) | ||

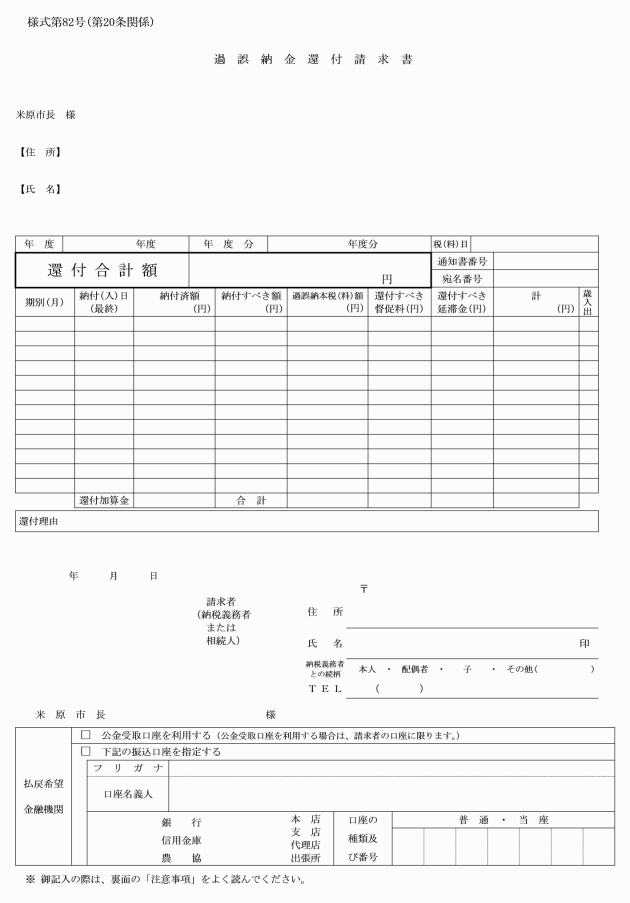

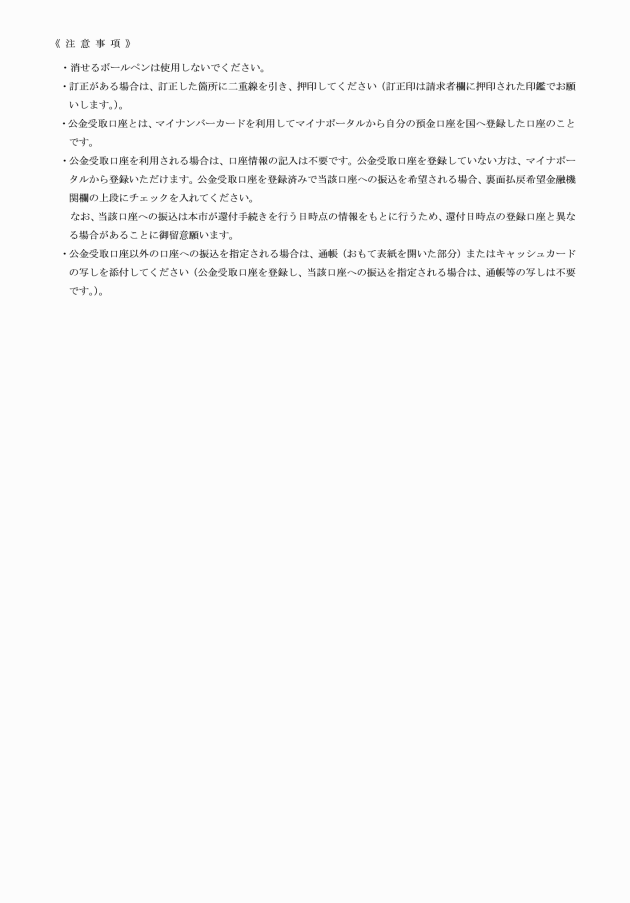

(6) 過誤納金還付請求書 | 法第17条 | |

(7) 産前産後期間に係る国民健康保険税軽減届出書 | ||

付則

(施行期日)

1 この規則は、平成17年2月14日から施行する。

(経過措置)

2 この規則の施行の日の前日までに、合併前の伊吹町税に関する文書の様式を定める規則(昭和46年伊吹町規則第5号)または米原町税規則(平成15年米原町規則第24号)(次項においてこれらを「合併前の規則」という。)の規定によりなされた処分、手続その他の行為は、それぞれこの規則の相当規定によりなされたものとみなす。

3 この規則の施行の際、現に存する合併前の規則に規定する様式による用紙は、当分の間、必要な修正を施した上で使用することができる。

5 合併の日に、現に存する合併前の近江町規則に規定する様式による用紙は、当分の間、必要な修正を施した上で使用することができる。

付則(平成17年4月1日規則第287号)

1 この規則は、平成17年4月1日から施行する。

2 この規則の施行の際現にある米原市税規則に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(平成17年10月1日規則第221号)

この規則は、平成17年10月1日から施行する。

付則(平成18年4月1日規則第38号)

この規則は、平成18年4月1日から施行する。

付則(平成19年4月1日規則第28号)

1 この規則は、平成19年4月1日から施行する。

2 この規則の施行の際現にある米原市税規則に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(平成20年4月30日規則第37号)

この規則は、平成20年4月30日から施行する。

付則(平成20年5月23日規則第38号)

この規則は、平成20年6月1日から施行する。

付則(平成20年9月25日規則第44号)

この規則は、平成21年4月1日から施行する。

付則(平成21年3月31日規則第21号)

この規則は、平成21年4月1日から施行する。ただし、第12条の表((1)固定資産税の非課税規定適用申告書の項根拠規定の欄の改正規定を除く。)の改正規定は、平成21年6月4日から施行する。

付則(平成22年3月26日規則第12号)

この規則は、平成22年4月1日から施行する。

付則(平成22年4月1日規則第45号)

この規則は、平成22年4月1日から施行する。

付則(平成22年6月25日規則第38号)

この規則は、公布の日から施行する。

付則(平成27年12月28日規則第80号)

(施行期日)

1 この規則は、平成28年1月1日から施行する。

(経過措置)

2 この規則による改正後の米原市税規則様式第66号その1および様式第66号その2は、平成28年度以後の年度分の軽自動車税について適用し、平成27年度分までの軽自動車税については、なお従前の例による。

付則(平成28年3月24日規則第49号)

この規則は、平成28年4月1日から施行する。

付則(平成28年6月24日規則第89号)

この規則は、平成28年7月1日から施行する。

付則(平成31年4月1日規則第24号)抄

(施行期日)

1 この規則は、平成31年4月1日から施行する。

付則(令和元年10月1日規則第35号)

この規則は、令和元年10月1日から施行する。

付則(令和2年6月26日規則第45号)

この規則は、令和2年6月26日から施行する。

付則(令和2年8月11日規則第52号)

この規則は、令和2年8月11日から施行する。

付則(令和2年12月28日規則第75号)

この規則は、令和3年1月1日から施行する。

付則(令和3年4月1日規則第36号)

この規則は、令和3年4月1日から施行する。ただし、様式第62号の改正規定は、令和4年4月1日から施行する。

付則(令和3年6月1日規則第51号)

この規則は、令和3年6月1日から施行する。

付則(令和3年11月29日規則第63号)

この規則は、令和3年12月1日から施行する。

付則(令和4年4月28日規則第38号)

この規則は、令和4年6月1日から施行する。

付則(令和5年2月22日規則第2号)

この規則は、公布の日から施行する。

付則(令和5年12月22日規則第36号)

この規則は、令和6年1月1日から施行する。

付則(令和6年4月1日規則第30号)

この規則は、令和6年4月1日から施行する。

付則(令和6年5月1日規則第32号)

(施行期日)

1 この規則は、令和6年5月1日から施行する。

(経過措置)

2 改正後の様式第31号および様式第31号の2は、令和6年度以後の年度分の市税について適用し、令和5年度分までの市税については、なお従前の例による。

3 改正後の様式第42号その1、様式第42号その2および様式第49号その1から様式第52号までは、令和6年度以後の年度分の市民税について適用し、令和5年度分までの市民税については、なお従前の例による。

付則(令和7年3月31日規則第31号)

この規則は、令和7年4月1日から施行する。

付則(令和8年1月1日規則第2号)

(施行期日)

1 この規則は、令和8年1月1日から施行する。

(経過措置)

2 改正後の様式第46号は、令和8年度以後の年度分の市民税および国民健康保険税について適用し、令和7年度分までの市民税および国民健康保険税については、なお従前の例による。

様式第5号 削除

様式第39号 削除