○米原市定額減税補足給付金(調整給付)支給事務実施要綱

令和6年7月1日

告示第202号

(趣旨)

第1条 この要綱は、デフレ完全脱却のための総合経済対策における物価高への支援として、新たな経済に向けた給付金・定額減税一体措置として実施する米原市定額減税補足給付金(調整給付)(以下「調整給付金」という。)の支給に関し、必要な事項を定める。

(定義)

第2条 この要綱において「調整給付金」とは、前条の目的を達成するために市によって贈与される給付金をいう。

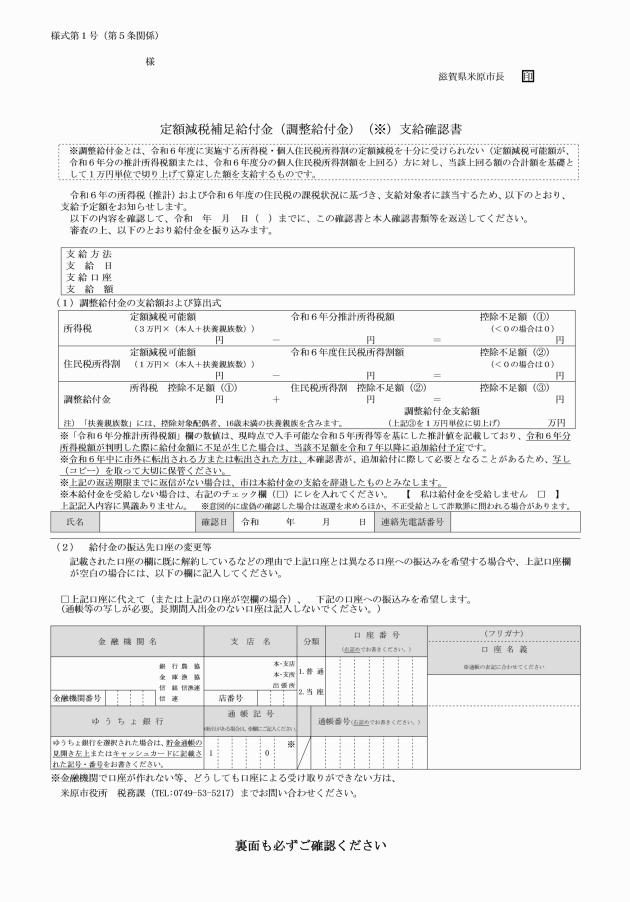

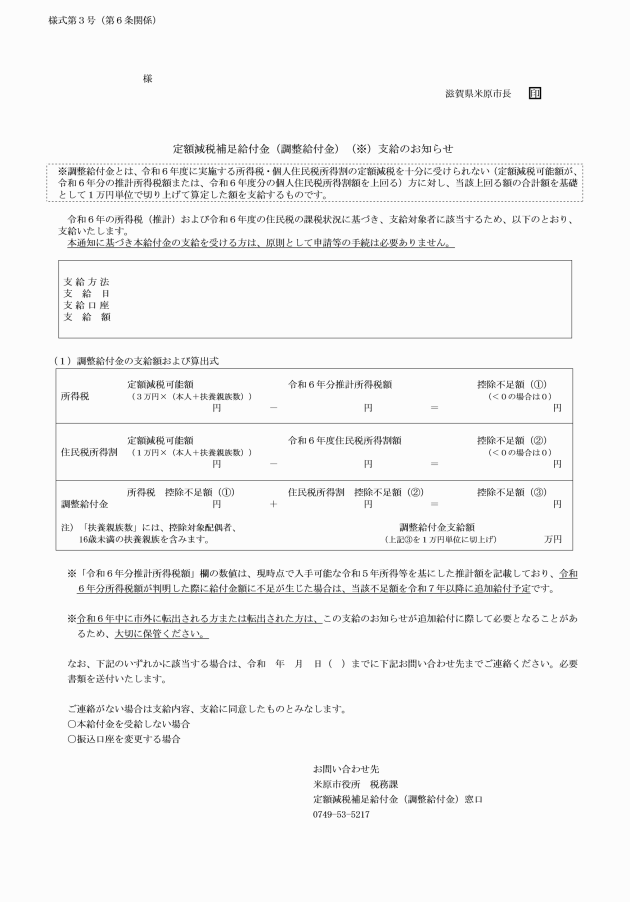

ア 3万円に、その者の控除対象配偶者または扶養親族である者(いずれも令和5年12月31日時点で国外に居住する者を除く。次号アにおいて同じ。)の数に1を加えた数を乗じて得た額

イ その者の令和6年分所得税額として推計した額(令和5年分所得税額または令和6年度分個人住民税課税情報から推計した額をいう。以下同じ。)

ア 1万円に、その者の控除対象配偶者または扶養親族である者の数に1を加えた数を乗じて得た額

イ その者の令和6年度分個人住民税所得割の額

(支給額)

第4条 支給対象者に対して支給する調整給付金の額は、次の各号に掲げる額の合算額(1万円を最小の単位とし、これに満たない端数がある場合には切り上げる。)とする。

(支給の方式)

第5条 支給対象者は、定額減税補足給付金(調整給付金)支給確認書(様式第1号。以下「確認書」という。)を市長に提出するものとする。

(1) 郵送方式 提出者が確認書を郵送により市に提出し、市が提出者から通知された金融機関の口座に振り込む方式

(2) 窓口方式 提出者が確認書を市の窓口に提出し、市が提出者から通知された金融機関の口座に振り込む方式

(3) 窓口現金受領方式 提出者が確認書を郵送により、または市の窓口に提出し、市が当該窓口で現金を交付することにより支給する方式

(4) 現金書留送付方式 提出者が確認書を郵送により、または市の窓口に提出し、市が現金書留等の方法で現金を送付することにより支給する方式

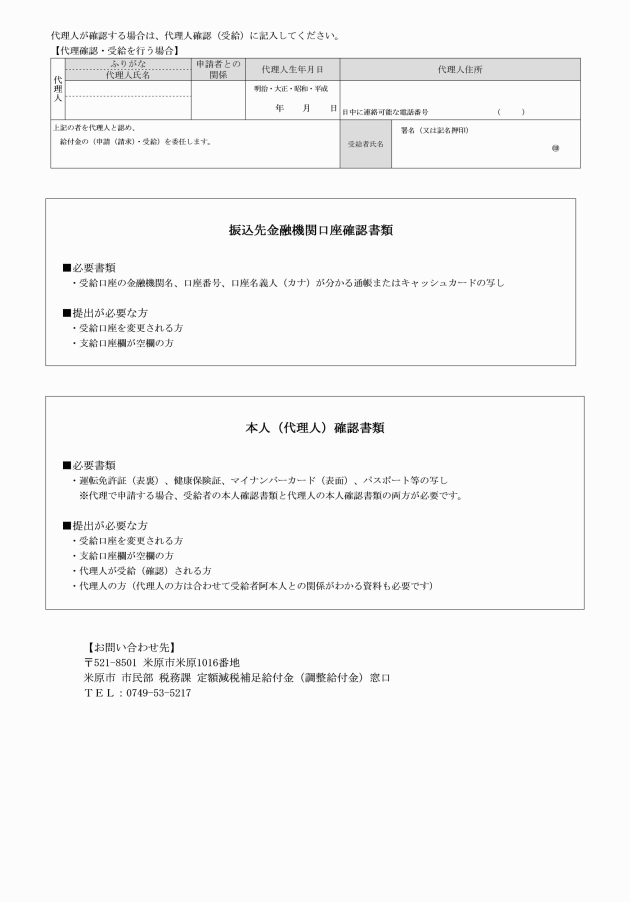

3 市は、確認書の提出に当たり、提出者に公的身分証明書の写し等を提出または提示を求めることができる。

4 市は、現住所が確認書に記載する住所地と異なる支給対象者等から調整給付金支給確認書送付先変更届(様式第2号。以下「届出書」という。)の提出があったときは、当該届出書に記載された送付先に確認書を送付するものとする。

2 市長は、前項の届出の期間の末日までに支給対象者から受給の辞退または振込口座の変更の届出がなかったときは、当該支給対象者の金融機関の口座に振り込む方式により調整給付金を支給する。ただし、振込ができない理由がある場合は、この限りでない。

(1) 基準日において支給対象者と同一の世帯に属する者

(2) 法定代理人(親権者、未成年後見人、成年後見人、代理権付与の審判がなされた保佐人および代理権付与の審判がなされた補助人をいう。)

(3) 親族その他の平素から支給対象者本人の身の回りの世話をしている者等であって市長が特に認めるもの

2 代理人は、確認書等の提出をする場合にあっては、当該確認書等の記入欄に必要な事項を記載しなければならない。この場合において、市長が必要と認めるときは、代理人確認書類(公的身分証明書)の写し、支給対象者と代理人との関係がわかる証明書等(戸籍の個人事項証明書、登記事項証明書等)の写しその他市長が必要と認める書類の提出を求めることができる。

(申請期限)

第8条 確認書等の受付開始日は、市長が別に定める日とする。

2 確認書等の提出期限は、令和6年10月31日とする。

(支給の決定)

第9条 市長は、支給対象者または代理人から確認書の提出があったときは、速やかにその内容を審査し、適当と認めるときは、調整給付金の支給を決定し、当該支給対象者または当該代理人に対し調整給付金を支給する。

(調整給付金の支給等に関する周知等)

第10条 市長は、支給事務の実施に当たり、支給対象者、代理人等の要件ならびに確認書等の提出の方法、受付開始日および提出期限等の事業の概要について、広報その他の方法による住民への周知を行う。

2 市長が第9条の規定による調整給付金の支給の決定を行った後に、確認書等の不備による振込不能等があり、市長が確認等に努めたにもかかわらず確認書等の補正が行われず、支給対象者または代理人の責に帰すべき事由により支給ができなかったときは、当該確認書等は取り下げられたものとみなす。

(調整給付金の返還)

第12条 市長は、偽りその他不正の手段により調整給付金の支給を受けた者に対しては、支給を行った調整給付金の返還を求める。

2 市長は、調整給付金の支給を受けた者から、修正申告等により新たに要件を満たすこととなる給付金の支給の申立てがなされ、当該給付金を支給する場合は、調整給付金の返還を求める。

(受給権の譲渡または担保の禁止)

第13条 調整給付金の支給を受ける権利は、譲り渡し、または担保に供してはならない。

(その他)

第14条 この要綱に定めるもののほか、事業を実施することに関し必要な事項は、別に定める。

付則

この告示は、告示の日から施行する。