○米原市軽自動車税課税保留に関する取扱要綱

平成27年4月1日

告示第136号

(目的)

第1条 この要綱は、軽自動車税の課税客体となる原動機付自転車、軽自動車、小型特殊自動車および二輪の小型自動車(以下「軽自動車等」という。)が解体、滅失等の理由により所有し、または使用していないにもかかわらず軽自動車税が課税されている場合において、課税の適正化を図るため、課税保留または課税取消し(以下「課税保留等」という。)を行うことについて、米原市税条例(平成17年米原市条例第47号)第87条第2項および第3項の規定によるもののほか必要な事項を定めるものとする。

(課税保留等の対象)

第2条 課税保留等の対象は、次に掲げる軽自動車等とする。

(1) 解体、滅失等により現存しないもの

(2) 損壊、火災、事故等により軽自動車等としての機能を失ったもの

(3) 盗難等により納税義務者が占用していないもの

(4) 車両および標識が所在不明のため抹消登録ができず、かつ、自動車車検証有効期間満了後1年を経過してもなお道路運送車両法(昭和26年法律第185号)第63条の規定による継続検査を受けていないもの

(5) 移転、変更手続等がなされないまま譲渡、転売等が行われた場合において、譲受人、買受人等が軽自動車等とともに行方不明であるもの

(6) 納税通知書等の公示送達を行った者のうち、当該年度末においても行方不明であり、廃車、名義変更等の手続がなされていないもの

(7) 納税義務者の死亡により、相続人が未確定で、将来にわたって当該相続人等が確定する見込みのないもの

(8) 前各号に掲げるもののほか、市長が課税保留等を行うことが適当であると認めるもの

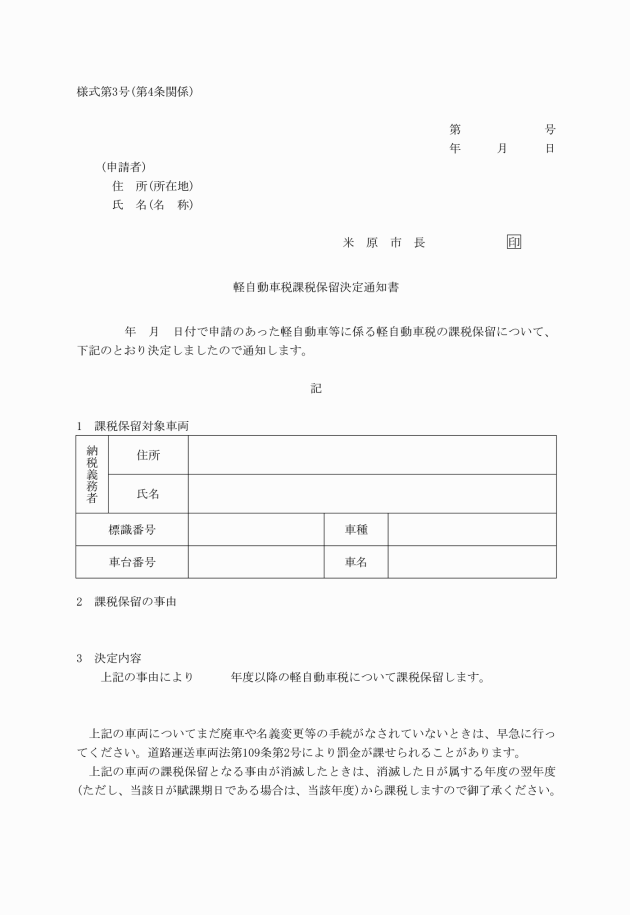

(課税保留の決定)

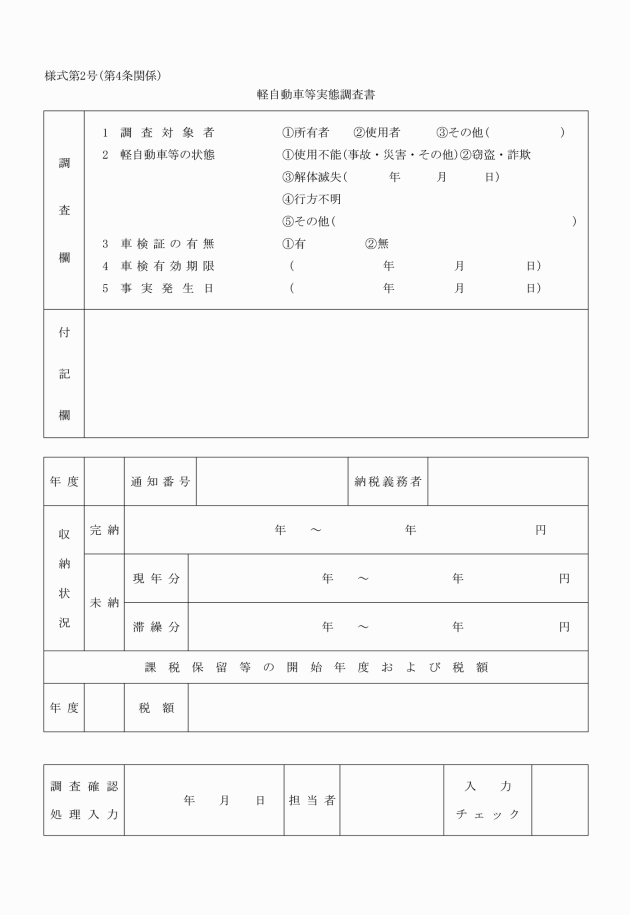

第4条 市長は、前項の規定による申請があったとき、または課税保留の対象となる軽自動車等を発見したときは、軽自動車等実態調査書(様式第2号)を作成の上、課税保留の可否を決定するものとする。また、職権により課税保留にすべき軽自動車等が発見された場合も同様とする。

(課税の取消し)

第6条 市長は、前条の規定により課税保留が決定した軽自動車等について、3年を経過してもなお所在等が確認できない場合は、職権により課税を取り消すことができるものとする。

2 前条第1項の課税保留の決定において、滅失、解体、事故による全損その他これらに類する理由により運行不能であることが、その事実を証する書面等により確認されたときは、課税取消しをすることができるものとする。

(課税保留等の取消し)

第7条 課税保留等の決定後に軽自動車等が運行の用に供されている事実が確認されたとき、または不正な申立てに起因して決定がなされたことが判明したときは、直ちにこれを取り消し、課税保留等の決定日まで遡及して課税するものとする。

(その他)

第8条 この要綱に定めるもののほか、必要な事項は、市長が別に定める。

付則

(施行期日)

1 この告示は、告示の日から施行する。

付則(平成28年2月23日告示第20号)

この告示は、平成28年4月1日から施行する。

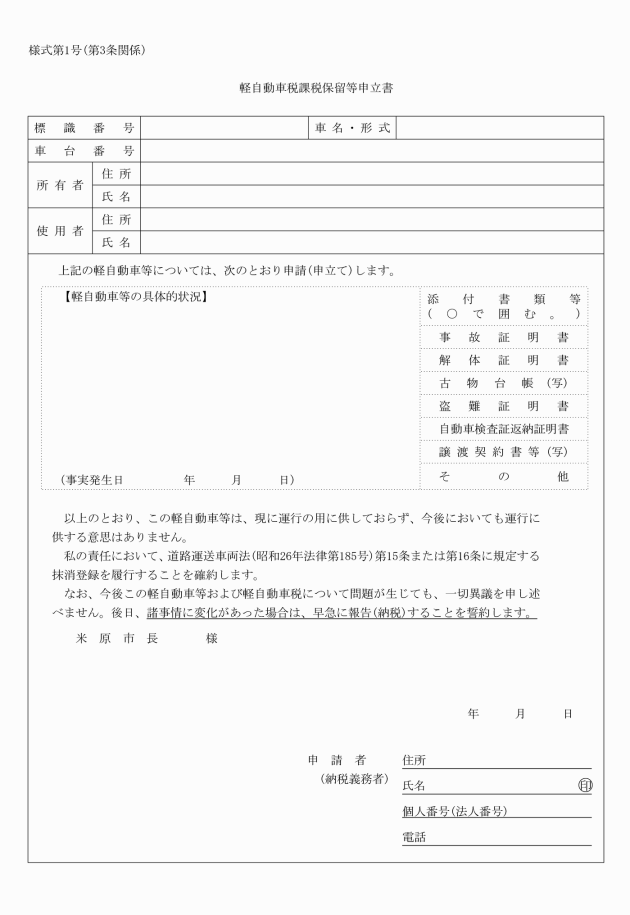

別表(第3条関係)

課税保留の申立に関する添付書類